全球半导体最新排名出炉:英特尔从三星手里夺回头把交椅,内存市场低迷连累整体营收

据 Gartner 公司最新研究表示,2019 年全球半导体行业总收入为 4183 亿美元,较去年同比下降 11.9%。由于内存市场低迷对包括三星电子在内的许多大厂商产生的负面影响,英特尔重新夺回市场第一的位置。按收入计算,三星电子在 2018 年和 2017 年均位列第一。

据 Gartner 公司最新研究表示,2019 年全球半导体行业总收入为 4183 亿美元,较去年同比下降 11.9%。由于内存市场低迷对包括三星电子在内的许多大厂商产生的负面影响,英特尔重新夺回市场第一的位置。按收入计算,三星电子在 2018 年和 2017 年均位列第一。Gartner 称,由于服务器市场放缓,CPU 供应持续受限,以及将蜂窝基带业务出售给苹果的影响,英特尔的半导体收入在 2019 年下降了 0.7%。由于内存市场的低迷,三星跌至第二。

Gartner 指出,DRAM 和 NAND 闪存的供过于求和需求下降导致三星的存储器收入在 2019 年下降了 34%,而这部分收入占据其销售额的 82%。

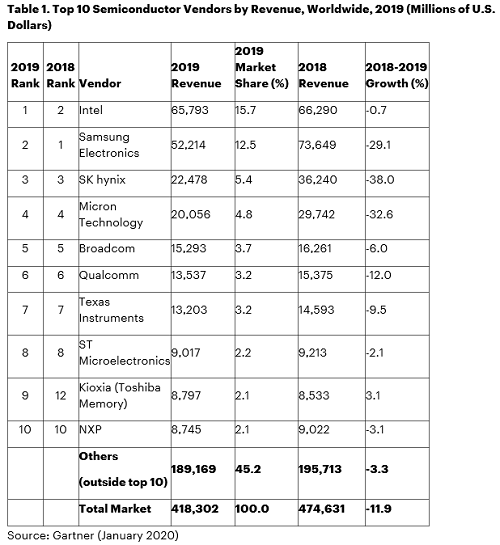

以下为 Gartner 统计的 2019 年全球半导体供应商 Top 10 名单:

据名单显示,英特尔排名第一,收入约 658 亿美元,其次是三星,收入 522 亿美元。SK 海力士和美光半导体的收入分别为 224 亿美元和 200 亿美元,分别位居第三和第四。

据 Gartner 研究表明,NAND 闪存在 2019 年的衰退状况比整体内存市场要温和一些,由于 2018 年底库存水平上升,再加上 2019 年上半年需求疲软,这部分收入下降了 23.1%。

在 KIOXIA 和 Western Digital 共同拥有的晶圆厂停电的帮助下,NAND 市场于 2019 年 7 月开始趋于稳定。停电是清理供应商库存的催化剂,并促使价格从不可持续的较低水平上涨。Gartner 预计,NAND 市场的复苏在 2020 年将继续,原因是固态硬盘 (SSD) 应用带来的强劲需求以及 5G 智能手机 的崛起,抵消了低位供应增长的影响。

Gartner 研究副总裁 Gartner 指出,由于工业和汽车市场疲软,模拟产品市场同比下降了 5.4%。由于智能手机摄像头的不断增加,光电产品市场保持强劲增长。预计今年整体市场状况将有所改善。

Andrew Norwood 表示:「2020 年预计在高水平库存清除后,将推动芯片平均售价上升,尤其是在内存领域。」

他还指出,「2020 年中美贸易战趋于缓和。然而,在 2019 年,美国将包括华为在内的几家中国公司列入限制销售美国零部件的实体名单。其直接影响是促使华为在美国以外寻找可替代的芯片供应商,其中全资拥有的海思半导体名列榜首,日本、台湾、韩国和中国大陆的可替代供应商也名列前茅。这将是 2020 年值得关注的领域。」

内存芯片市场进入衰退期

如果将 2019 年与 2018 年的排名相比较,最为明显的变化是第一和第二的排名,第三和第四名排名没有改变。

由于 DRAM 市场蓬勃发展,三星电子成为第一大半导体供应商。目前,该公司 88% 的收入来自内存销售。英特尔位居第二名。

Andrew Norwood 当时认为:「三星的领先优势主要是建立在硅芯片上,2019 年这一优势将消失。」

根据 Gartner 发布的数据,2018 年全球半导体市场收入为 4767 亿美元,比 2017 年增长 13.4%。内存市场占半导体总收入的 34.8%,高于 2017 年的 31%。

与 2019 年有所不同的是,2018 年随着智能手机和平板电脑市场饱和,应用处理器供应商必须在可穿戴、物联网终端和汽车等领域寻找新的机遇。

由于智能手机市场停滞不前以及平板电脑市场持续下滑,半导体市场的第二大分支——专用标准产品(ASSP)的增长率仅为 5.1%。在这一细分领域,包括高通和联发科在内的供应商在积极拓展增长前景更加强劲的汽车和物联网应用市场。

「2019 年的市场将与前两年大不相同,内存芯片市场已经进入衰退期,全球经济的不确定性日益增加。」Andrew Norwood 说。

据数据显示,内存市场在 2019 年占半导体销售额的 26.7%,但其营收在 2019 年下降了 31.5%。在内存市场,DRAM 收入下滑了 37.5%,这是由于从 2018 年底开始市场供大于求,这种情况在 2019 年持续了全年。

Andrew Norwood 表示,供过于求是由于超大规模市场的需求突然下降造成的。这表明 OEM 库存水平过高,导致上半年需要进行修正。2019 年下半年 DRAM 供应商的库存过剩,推动了价格下降,并导致 2019 年平均销售价格(ASP)下降 47.4%。

聚焦行业热点, 了解最新前沿

敬请关注EEWorld电子头条

https://www.eeworld.com.cn/mp/wap

复制此链接至浏览器或长按下方二维码浏览

以下微信公众号均属于

EEWorld(www.eeworld.com.cn)

欢迎长按二维码关注!

EEWorld订阅号:电子工程世界

EEWorld服务号:电子工程世界福利社

京公网安备 11010802033920号

京公网安备 11010802033920号