动力锂电市场集中度提高,巨头企业共享红利。2016年国内前两家企业动力锂电出货量占全国出货量的47.5%,全球前三家企业出货量逾全球出货量一半,行业整合趋势明显。预计松下、CATL、比亚迪、LG化学、三星SDI和力神成为寡头的确定性最大。下面就随汽车电子小编一起来了解一下相关内容吧。

以消费锂电起家,厚积薄发成为动力锂电巨头。2002年比亚迪成为诺基亚锂离子电池供应;2004年ATL为苹果解决锂离子电池寿命问题,并成为iPhone电池供货商;天津力神成立伊始是为飞利浦和摩托罗拉供应电池。这三家公司陪跑国际一流电子公司,积累多年生产消费锂电经验,为开展动力锂电的研发与生产提供了沃土。日本松下、韩国三星SDI和LG同样以消费锂电为基础,拓展动力锂电领域。

消费锂电转动力锂电成功概率较大,行业积累和合作企业正外部性缺一不可。除去在生产过程中积累的技术和人才团队,在与世界一流企业的多年合作中学习与借鉴的生产管理、质检管理和客户服务等也是企业在竞争中不可忽视的因素。

1. 动力锂电将走入寡头时代,谁将成为寡头?

锂动力锂电市场集中度提升。2016年中国国内锂动力锂电企业出货量合计达到30.5Gwh,同比2015年的17.0Gwh大幅度增长79.4%。从市场集中度来看,排名国内前两家企业合计出货量达到14.5Gwh,占全部出货量的比重达到47.5%。锂动力锂电行业的市场集中度已经快速提升,行业整合趋势日益明显。

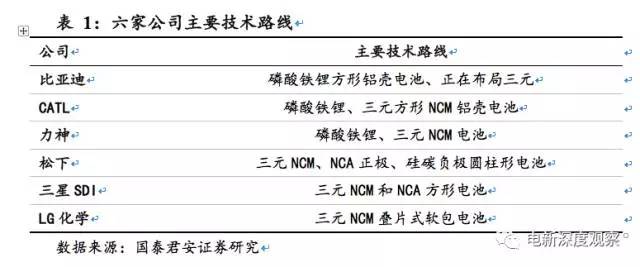

动力锂电需求爆发式增长,且平均毛利率30%,市场前景乐观,行业刚刚起步,曾经如雨后春笋般涌出众多动力锂电生产企业,为何市场集中度不断提高,且有加速趋势?我们选取了六家动力锂电巨头:比亚迪、CATL、力神、松下、三星SDI和LG化学,探索他们是如何一步步发展技术、积累经验,到如今在动力锂电行业举足轻重。

2. 从消费到动力,六大巨头无一例外

2.1 比亚迪:草根出身,从贴牌代工到携手诺基亚

比亚迪创立于1995年,同年12月获得了来自三洋的手机电池的代工订单,比亚迪终于借此开启了在二次充电电池领域暴走模式。2002年成为国内首家诺基亚锂离子电池供应商,诺基亚主攻质量,以硬件优秀闻名世界。与诺基亚合作期间,诺基亚高度自动化和严格的质量管理,对比亚迪后续的生产经营产生了深远的影响。2003年进入汽车行业,同时布局新能源产业,自从比亚迪踏上了动力锂电之路。目前,比亚迪是唯一一个连电池都自己生产的垂直一体化公司,比亚迪E6、秦、唐、电动客车K9、专用车等全系产品的电池均为自家生产。

2.2 CATL:将门之后,随苹果攻城略地成为高端智能手机首选

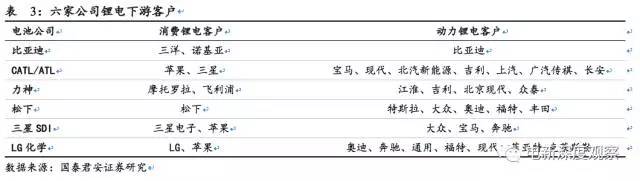

CATL成立于2011年,是ATL动力锂电分部。ATL自始至终都在走高科技路线,重金购买了美国贝尔实验室的聚合物锂电池的专利授权,解决电池充放电过程中鼓包缺陷,为苹果iPod解决电池寿命问题。随后,ATL成为苹果iPhone的电池供应商。高端消费锂电要求高能量密度以节省空间,且苹果对供应商超高的品控要求,从而促使了ATL以高标准和最先进的技术来发展自己。正因如此,ATL的管理经验和科技水平为CATL提供了更高的起点。CATL曾为华晨宝马 X1提供电池包,法国PSA和韩国现代汽车选择CATL为动力电池供应商,目前北汽新能源、吉利、上汽、广汽传祺、长安等众多国内一线车企也选择与其合作。2017年7月,据第一财经报道CATL和苹果再次联手开发Apple Car新能源汽车动力锂电。

2.3 力神:金闺国士,陪跑摩托罗拉飞利浦

力神1997年在天津成立,2000年产品陆续通过欧盟等产品认证,并主持起草锂电池行业国家标准。力神2001年成为彼时移动通信霸主摩托罗拉的全球战略性伙伴,2003年为非典专用防护服提供配套电源,并成为飞利浦手机电池供应商。随后,力神开展动力锂电的研发与生产,2008年为天津奥运期间投入运行的20辆混合动力公交车提供电池组。毫无疑问,力神在天津政府的扶持下拥有资金支持、政策倾斜,在努力跟上摩托罗拉和飞利浦的脚步中大力投入研发经费,在一批批订单出货中完善自己的工艺和生产线,这些为力神开展动力锂电的研发和生产奠定了扎实的基础。力神动力锂电的下游客户有江淮、吉利、北京现代、众泰等一批国内大型车企。

2.4 松下:金科状元,与特斯拉共襄新能源汽车盛举

电器之王松下从几十年的精密家电深厚研发基础垂直整合锂电业务,为自家3C电器提供消费锂电,2008年收购了当时手机锂电池业务居于全球领先地位的三洋,随后松下一度成为电池领域内的头号企业。松下雄厚的消费锂电业务基础为动力锂电业务的腾飞提供了助力,松下提供的动力锂离子电池在能量密度、循环稳定以及一致性上都能达到极高的标准,借助特斯拉掀起的全球新能源热潮,松下成功占据了动力锂电池霸主地位。松下除了为特斯拉供应动力锂电外,还受到了大众、奥迪、福特、丰田等国际知名车企的青睐。

2.5 三星SDI:门阀子弟,以三星内部前沿技术高速发展

三星SDI1999年开发出行业内最大容量1800mAh圆形锂离子电池,2003年开发出2400mAh圆形锂离子电池,加之与三星电子的关系密切,迅速壮大,2010年小型二次电池业务世界市场占有率达到第一。2009年,三星SDI宣布新能源愿景,并于次年电气汽车用电池工厂竣工。2015年5月, 三星SDI100%收购在电池组项目领域具有世界最强竞争力的公司MSBS。三星SDI以三星集团为依靠,为三星电子供应电池,大量的资本与先进的技术,经过十年消费锂电的技术沉淀,顺理成章地在动力锂电行业中占据一席之地,成为与宝马、奔驰等国际豪华车厂配套的动力锂电企业。

2.6 LG化学:世家贵族,以化学起家根基扎实

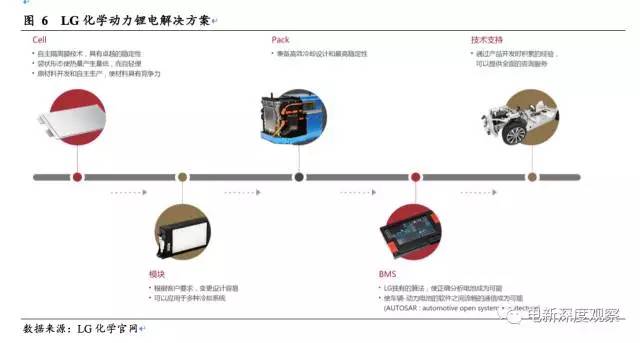

LG化学在1999年成功研发出了韩国首批锂离子电池, 2001年在美国设立分公司CPI,陆续展开动力锂电的研发,在2008年通用给沃蓝达一代筛选PHEV电池的时候,CPI脱颖而出。尽管LG锂电起步比日本晚了近十年,然而LG化学是一家化学品公司,使得LG化学在开发锂电池的时候有产业链协同优势,加之多年的消费锂电生产经验和人才、技术的积累,在动力锂电行业中突飞猛进也是水到渠成,成为奥迪、奔驰、通用、福特、现代、菲亚特-克莱斯勒等世界一流车企的动力电池供应商。

无论是国内占据动力锂电半壁江山的三家巨头公司,还是领先全球的三家日韩企业;无论是从零开始,还是坐拥消费类电子最先进的技术;无论是陪跑世界顶尖公司,还是为自身实现垂直整合;这六家公司皆从消费锂电起步,为一流消费性电器企业或手机厂商供应电池,历经多年严格的质量控制,在技术、工艺、人才和管理经验上有着深厚的积累,最终厚积薄发成为动力锂电巨头。

3.寻找共性:消费锂电转动力锂电

探究以上六家龙头企业的发家史,我们会发现一个惊人的相似之处:都具备消费锂电的生产制造历史,都配套过国际一流企业。因此我们判断,消费锂电转动力成功概率较大。

3.1 自身积累

专利与技术积累:可以屹立于众多竞争对手中不倒的企业,无一例外都有众多专利作为护城河,而掌握在对手中的专利对自己则是一把悬在头顶的利剑。锂离子电池行业属于技术密集型行业,涉及材料学、电学、化学、软件开发等多个学科领域,专利技术的掌握更是关系企业存亡。有着多年消费锂电研发与生产的经验,积累了大量关于锂离子电池生产技术与工艺方面的专利。动力锂电由消费锂电发展而来,倘若直接由动力锂电起步,前一阶段的专利与技术空白将制约企业的发展。

人才积累:技术的突破就需要企业建立一个过硬的人才和技术团队。动力锂电产业属于技术与经验并重的行业,需要大量长期从事该行业的高端技术人才,技术人员除需要有良好的专业知识以及较强的综合设计能力以外,还需要有丰富的实际应用经验。行业外的其他企业短期内难以培养出一批既有足够的设计、开发专业知识,又有丰富经验的专业技术人员和专业管理团队,这自然就形成了较高的人才壁垒。

供应链积累:一辆特斯拉需要7000多节18650电池,若汽车容错率为十万分之一,那么电池的容错率需要低于亿分之一,这就要求了动力电池超高的品质稳定性和一致性。毫无疑问的是,上游材料的品质稳定对动力锂电一致性是至关重要的。有着消费锂电生产经验的厂商都有自己多年合作的上游供应商,或自身具备生产上游材料的能力,从而保证了供应链的稳定。

3.2 合作企业的正外部性

寡头时代管理和服务是决胜因素。锂电池发展至今,生产技术与工艺已经成熟,巨头们在技术方面已不相上下,此时,生产管理、质检管理和售后服务方面就成了决胜因素。这六家企业曾多次与国际一流企业合作,在合作中通过对一流企业的管理与服务学习与借鉴进而内化成自身的软实力。

日韩三家企业管理与服务与母公司一脉相承。松下、三星SDI和LG化学都与母公司有着不可分隔的密切联系,而且母公司作为世界一流企业在管理等方面经过数十年的考验且自成体系。源清则流清,这三家电池厂商在管理模式上起点高,对母公司一脉相承。以松下为例,终身雇佣制会使员工将自身的前途与公司的发展联系起来,从而产生强大的凝聚力,正是这股凝聚力成为了松下发展最坚固的基石。

国内三家企业与国际一流企业合作共赢,管理与服务水平不断提升。比亚迪、CATL与力神都曾为世界一流企业供应高端消费锂电,近朱者赤,在合作过程中,电池厂商可以近距离接触到一流企业的管理模式和服务模式,这对自身的提高与发展都有着不可忽视的作用。以CATL与苹果合作为例,苹果制定了严密的管控制度来监督和规范供应商的行为。为防止供应商违反准则,苹果公司对每个供应商管理系统的能力都进行了检查,管理系统包括政策和程序、清晰的角色和职责、针对工人、一线主管及经理制定的培训项目等。苹果对供应商要求之高,近乎于苛刻,对电池的容错率几乎与对动力锂电的要求无异。CATL为满足苹果的要求需要不断提升自身管理和服务水平,同时有苹果公司的指导,可以事半功倍。

梳理全球六家动力锂电巨头的历程我们发现,从事消费锂电生产对其从事动力锂电生产有巨大帮助,因此我们认为消费锂电厂商转型动力锂电的厂商有望取得竞争优势。

以上是关于汽车电子中-巨头角逐动力电池领域 谁将成为寡头?的相关介绍,如果想要了解更多相关信息,请多多关注eeworld,eeworld电子工程将给大家提供更全、更详细、更新的资讯信息。

上一篇:新的车载语音,真的很神奇

下一篇:LLC推出全新汽车级半桥MOSFET驱动器IC

推荐阅读最新更新时间:2024-11-14 20:08

纯电动汽车动力电池及管理系统设计 (董艳艳,王万君主编)

纯电动汽车动力电池及管理系统设计 (董艳艳,王万君主编) 硬件架构艺术:数字电路的设计方法与技术

硬件架构艺术:数字电路的设计方法与技术

Vishay线上图书馆

- 知否知否 应是更多汽车方案

- Fluke高分辨率热像仪~小细节也不放过!免费体验报名中

- 体积小、功耗低、安全性高,专用加密芯片ATSHA204 精彩专题,答题有好礼!

- 力源带你了解安森美半导体开发神器——高度灵活的物联网开发套件( IDK )!看视频轻松答题享好礼!

- PI HiperPFS-4系列功率因数校正IC,了解产品特色,答题享好礼!

- 得捷第二季Follow me第2期来袭,一起解锁功能强大且灵活的【Arduino UNO R4 WiFi】

- 永不过时的物联网解决方案 Intel带你6的飞起来!

- 有奖调查 | 您是如何采购或选择电子元器件的?

- Microchip 安全解决方案系列在线研讨会第30场

京公网安备 11010802033920号

京公网安备 11010802033920号