从市场发展来看,虽然今年我国液晶电视市场增长放缓,但值得欣喜的是,我国几大彩电企业通过涉足模组,在成本控制上寻求突破,不但使业绩逆势飞扬,赢利水平普遍好于预期,而且在与国外品牌竞争中话语权增大,市场优势逐步展现出来。

2008年,雪灾、地震、全球金融危机给液晶电视(LCD)市场带来不小的影响,很多调研公司和企业都调低了市场预期,但中国液晶行业却在震荡中保持增长。

不过,中怡康推总数据显示,今年1-9月中国彩电零售量同比增长5.2%。其中,液晶电视零售量达878.2万台,比去年同期增长72.0%,占整体市场的比重从2007年的23.0%增至2008年的33.6%。但相比去年同期,增长幅度却有20%的下降。

在市场份额方面,由于液晶上游面板行业低迷,价格大幅下跌,给液晶电视的价格留下了下降空间。今年日韩企业借机主动发起了价格战,进一步在中国市场抢占市场份额。今年1-10月份,国内品牌液晶电视的市场占有率已从去年的59.4%下降为49.4%。

不过市场份额的丢失并没有影响中国液晶产业的发展,目前中国销量前5名的企业均已涉足上游,在成本控制方面有所突破,话语权大增。

市场:低于预期 一年后或将提速

2008年在北京奥运会商机的刺激之下,液晶电视在销量方面取得了不错的成绩。中怡康推总数据显示:今年1-9月中国彩电零售量同比增长5.2%,其中,液晶电视零售量达878.2万台,比去年同期增长72.0%,占整体市场的比重从2007年同期的23.0%增至33.6%。

不过,在全球金融危机冲击下,液晶电视产业并不能“独善其身”。中怡康数据显示,去年1月~10月中国市场液晶电视的零售量占全部彩电的比例为35.97%,同比增长98.67%。相比之下,今年液晶电视的增长幅度已下降了两成。

奥维咨询的推总数据显示,2008年1-9月液晶电视实现零售总量达到780万台,与去年同期相比增长54.2%,并追平了2007年全年的零售总规模;液晶电视的零售额达到577亿元,与去年同期相比增长了46.9%。

面对市场增速放缓的现状,很多企业采取了减小产量或控制库存等措施,市场调研公司也调低了他们的预期。近日iSuppli预测全球2008年液晶电视出货量为9340万台,比之前的预测出货量9990万台下滑6%。此外,iSuppli还下调之前的2009年预测出货量,从1.24亿台下调到1.12亿台。iSuppli分析,鉴于经济复苏的脚步缓慢,iSuppli下调2009年液晶电视出货量预期达10%。从2010年开始,市场将再现生机,液晶电视需求也将随之上涨。

尽管短期内低于市场预期,但对于基数不断增大的液晶电视而言,如此的发展速度已经非常惊人。今年液晶电视的迅速发展,主要得益于以下几个方面的原因:

一是行业平均价格在快速下滑,刺激了消费需求。2008年1-9月,液晶电视的整体降幅达到15.6%,特别是大尺寸(40寸及以上)液晶电视的价格降幅,经过春节、五一和奥运会的三波市场拉动,行业平均价格下降了20%以上。

二是三、四级市场的增长。根据奥维咨询的监测数据,三、四级市场液晶电视占比已经达到18%,比去年同期增长3.5个百分点。

三是更新换代对液晶电视的拉动作用开始显现。中国的家庭数量已经达到3.2亿户,彩电的保有量超过了3.4亿台,根据近10年的彩电购买曲线和彩电8年的平均使用寿命测算,从2008年开始中国彩电市场将进入更新换代的高峰,而在这波更新行情中,首选电视就是液晶电视。

四是产品更加多元化,多功能差异化产品大大增加。特别是一体机的普及,给厂家带来不错的收益。随着LG第一台LG70数字电视一体机在年初上市,包括三星、东芝、海信、长虹、TCL等很多国内外企业都推出了数字电视一体机。另外,结合中星9号直播卫星的升空,长虹、TCL又在第一时间推出了集有线、卫星和地面数字电视于一身的全模式数字电视一体机。

格局:国内外品牌平分秋色

2005年底,国内品牌占80%的市场份额,而国外品牌只占20%。但是从那年开始,国外品牌逐渐吞噬着中国市场。到了2008年,国内品牌不仅销售额份额有所下降,而且销售量的优势也不复存在。

中怡康统计显示:今年1-10月份,国外品牌液晶电视的市场占有率达到50.60%,国内品牌的市场占有率则为49.4%。而去年1-10月份,国外品牌零售量份额为41.59%,今年国内品牌减少了10个百分点。

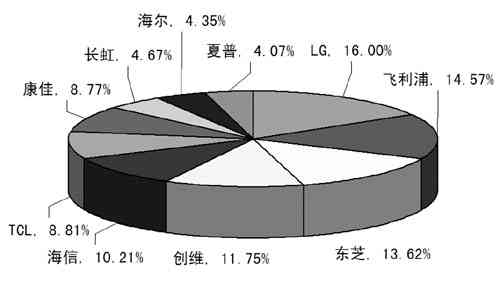

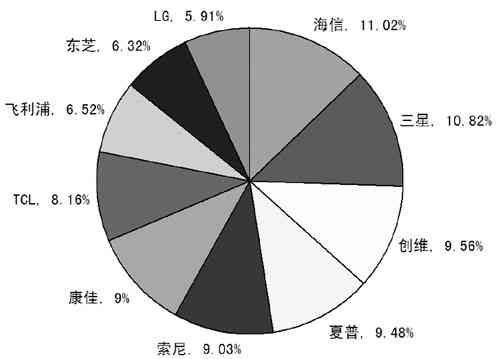

零售量份额排名前10位的厂商依次是:海信(11.02%)、三星(10.82%)、创维(9.56%)、夏普(9.48%)、索尼(9.03%)、康佳(9%)、 TCL(8.16%)、飞利浦(6.52%)、东芝(6.32%)和LG(5.91%),其中国外品牌占了6席。而去年1-10月份零售量占有率排名前5名的厂家依次为:海信(11.73%)、创维(9.63%)、三星(9.35%)、TCL(8.55%)、康佳(8.03%),国外品牌只有一家排在前5位。

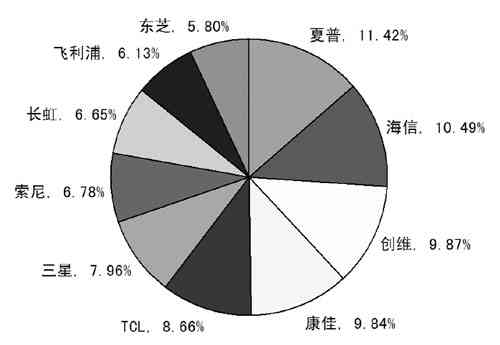

在销售额方面,国外品牌的优势进一步扩大。今年1-10月份,国外品牌液晶电视销售额占有率达到61.05%,国内品牌的市场占有率则为38.95%,而去年同期国外品牌的零售额份额为52.73%。目前零售额份额排名前10位的厂商依次是:三星(13.72%)、索尼(12.54%)、夏普(11.55%)、海信(9.07%)、创维(7.85%)、东芝(7.23%)、飞利浦(7.07%)、LG(7%)、TCL(6.71%)和康佳(6.49%)。

现阶段国内市场消费集中在15个品牌,占市场份额的90%;夏新、清华同方、冠捷、上广电、惠普、优派等10个品牌仅占到市场份额的10%,与主流品牌有一定差距,市场竞争力不足,面临淘汰。

从国内品牌自身的产品结构来看,42英寸已经成为国内品牌与国外品牌的分水岭。国内品牌在42英寸以下的尺寸有着明显优势,而国外品牌在42英寸以上有着明显优势。

从中国液晶市场主要品牌竞争的格局来看,以三星为首的国外品牌优势明显。今年1-10月份,三星、索尼和夏普三家企业已拥有接近38%的销售额份额。其中,夏普的表现尤为突出。2008年1~5月,夏普的销售额占有率每个月都在增长,分别为1月8.71%,2月9.93%,3月10.54%,4月11.42%,5月11.45%。自7月以来,其销售额已经连续4个月位列第一,其中 9月销售额占有率为14.68%。三星、索尼已不得不把夏普列为自己的竞争对手之一,行业由原先“2S”(三星、索尼)的格局变为“3S”(三星、索尼、夏普)格局。另外,今年海信的市场占有率位列众厂家之首。

从不同级别的市场看,随着国家扩大内需及家电下乡的不断深入,以海信为首的国内品牌在三、四级市场优势明显。而国外品牌仍然摆脱不了大连锁的限制,主要份额集中在一、二级市场。

在技术方面,国内品牌仍然处于非常被动的局面。虽然众厂家纷纷涉足模组,而且面板业的低迷增加了他们的话语权,但长期来看,上游受制于人的格局并没有改变。

价格:主流尺寸降价猛烈

2008年1~9月中国液晶电视市场价格呈曲折下滑的态势。5月受汶川地震的影响,液晶电视市场陷入低迷状态,液晶电视厂商加大了促销力度,237款产品大降价创下了2008年的新高,降价产品数量几乎是4月份的4倍,价格也随之下滑到了2008年的谷底。

2008年下半年,液晶电视迎来降价狂潮。在国家新一轮家电下乡政策中,中小尺寸液晶电视的价格更是下降到了前所未有的地步,其中26英寸和22英寸液晶电视最低价格分别达到1949元和1549元,这样消费者扣除13%的财政补贴,实际支付价格分别是1695元和1347元,分别与一台普通29英寸CRT电视和一台超薄21英寸CRT电视价格相当。

在城市市场,超大尺寸液晶产品价格下降幅度也比较大,特别是47英寸和40英寸规格段,其平均价格已经从年初的15000元和11000元双双跌破万元大关,分别达到9000元和7000元。

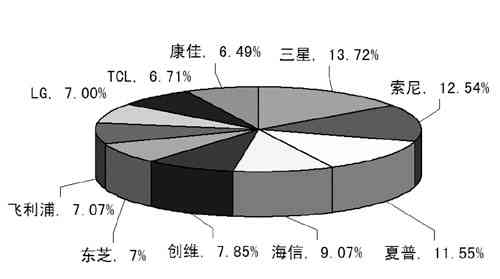

从价格变化中我们可以看出,2008年,国内品牌和国外品牌已形成了两极分化的发展趋势。国外品牌的平均价格为8788元,而国内品牌的平均价格则保持在5743元。今年1~10月份销售量排名前10位的品牌电视平均价格为:海信5991元、三星9233元、创维5983元、夏普8869元、索尼10116元、康佳5254元、TCL6247元、飞利浦7889元、东芝8339元和LG8266元。

目前,40英寸和42英寸液晶电视仍是消费者最为关注的尺寸,该尺寸目前的平均价格分别为8415元和8348元。记者发现,在销量排名前10位的品牌中,在40英寸段,国外品牌以8727元的价格高出国内品牌1500元;在42英寸段,国外品牌以8805元的价格高出国内品牌近 1000元。

不过,液晶电视降价的趋势似乎仍在继续。由于目前液晶电视面板已进入周期性供过于求,为消化库存,面板厂商今年下半年开始大幅降价。受益于上游面板价格不断下跌以及钢材等原材料价格的回落,彩电整机厂商下调价格的空间将明显扩大。以32英寸液晶电视面板为例,从今年1月份到现在,短短10个月左右的时间,液晶面板的价格已下跌了30%以上,这也给电视厂商带来了巨大的库存压力,同时带动了一轮又一轮的整机价格下调。

区域:华东地区认知度最高

2008年整体而言,华东、华北、华南地区对液晶电视的关注度较高,而且彼此之间的差距很小。其他区域的关注度与这三个地区有着相当大的差距,从而形成液晶电视区域市场3+X的局面。在地域的分布中,不同地区之间的销售存在比较明显的差异。造成差异的主要因素包括:地区经济发展水平及用户的消费能力、价格和销售渠道及销售政策、产品认知度及对新事物的接受能力。

从区域认知度的角度来看,华东地区的关注度比例最高,为22.9%。华北地区以22.0%的关注比例紧随其后。与华北仅有0.1个百分点差距的华南地区排在第3位。在三个区域市场中,北京、上海、江苏和广东这些经济相对发达地区的认知度高。具体而言,在北京、上海、广东、江苏、浙江这些经济相对发达的地区,消费者对国外品牌的认知度高;在重庆、陕西、福建等省份,国内和国外品牌的总体份额相差不大;而在江西、贵州、广西等省份,国内品牌的知名度明显要高于外资品牌。

从品牌竞争力角度来看,“3S”在区域划分上各有分工。中怡康统计显示,三星在全国受关注程度最高,其分别在天津市、河北省、山西省、贵州省、吉林省、黑龙江省、福建省、河南省等地区位列第一;而索尼则在各地区的销售额份额较为平均,基本在10%左右;夏普的份额主要集中在北京、上海等经济发达地区。在国内品牌中,海信是认知度最高的品牌,其销售额份额分别在海南省、陕西省、甘肃省、山东省等地区位居第一。

渠道:“家电下乡”助厂商渠道下沉

全球金融危机使众厂商对中国这一巨大的市场虎视眈眈。但是中国市场不但非常之大,而且是多元化的,所以在不同的市场各品牌的表现也大不相同。

在渠道方面,国内品牌拥有绝对的优势。GfK监测数据显示:2007年中国液晶电视市场销售量850万台,销售额676亿元,三、四级液晶电视市场占总体液晶电视市场份额接近20%-25%。预计2008年市场销售量将达到1300万台,销售额982亿元,三、四级液晶电视市场占总体液晶电视市场份额将达到30%以上。三、四级市场是国内厂商的传统优势领域,但近年来三星、索尼等外资品牌都在积极开展渠道下沉工作,中外资阵营在这片市场上的对决将成为未来几年彩电行业发展的一大焦点。

中怡康数据显示,2007年10月~2008年10月,国内品牌在百货的销售额份额为47.24%,国外品牌为52.76%;国内品牌在国美、苏宁、永乐的销售额份额为33.38%,国外品牌为66.62%;国内品牌在其他家电专卖的销售额份额为48.31%,国外品牌为51.69%;国内品牌在超市的销售额份额为71.37%,国外品牌为28.63%.

由此我们可以看出,国内品牌与国外品牌在渠道上的差距其实就是国美、苏宁、永乐与普通超市之间的差距。这恰恰说明,国外品牌在三、四级市场上存在销售劣势。随着一、二级液晶电视市场增幅的放缓及国家“家电下乡”政策的颁布,拥有渠道优势的国内企业早将目标投向三、四级市场。虽然今年有消息称三星、索尼正在积极筹划三、四级市场渠道的建设,但步履维艰。而国美、苏宁又很难短期内大规模涉足三、四级市场。

近期,国家出台了一系列拉动内需的政策,包括将“家电下乡”的试点范围进一步扩大12个省市区等。在当前出口受阻的情况下,“家电下乡”已成为众多彩电品牌的共识。但是,目前尚没有一家国外彩电品牌跟进。其原因是:“家电下乡”中标产品只能包括26英寸及以下尺寸的液晶电视,而国外品牌的优势是在大尺寸上,与其以自己的劣势比别人的优势,不如观望更加稳妥。但是,错失“家电下乡”的机会,未来外国品牌在三、四级市场将更加步履维艰。

规格:大尺寸已成主流

受价格下跌的影响,大尺寸平板电视价格逐渐符合消费者的购买水平和心理价位,2008年40英寸级(包括40英寸和42英寸)产品热销,虽然32英寸依然是消费者购买最多的尺寸,但从趋势讲,40英寸级将成为新的主流规格。

从中怡康今年1-10月各尺寸液晶电视零售量统计数据看,目前液晶电视的发展以32英寸、40英寸、42英寸和46英寸为主。前10个月,32英寸、42英寸、40英寸和46英寸成为零售量前4名的尺寸,依次为172.3万台、104.3万台、63万台和56.2万台。

今年与去年最大的不同,就是46英寸取代了37英寸成为销售前4名的尺寸段。去年1-10月零售量前4名的尺寸分别为32英寸、42英寸、37英寸和40英寸,在整个液晶电视零售量份额依次为36.19%、14.55%、13.31%和11.49%。

大尺寸液晶电视需求量迅速增加主要有以下几方面原因:一是40英寸及以上电视价格比去年同期平均下降了25%,并且成为各大卖场的主要促销产品,而32英寸及以下电视售价仅下降了不到10%;二是上游面板价格大幅下跌,促成整机降价,而且第八代面板生产线降低了大尺寸液晶电视的成本;三是消费者对大屏幕视觉效果的追求也在不断提升。

而从品牌竞争角度看,国内品牌在小尺寸以及国外品牌在大尺寸上各自的优势依然明显。中怡康数据显示,2007年10月至2008年10月,国内品牌19英寸液晶电视的销售额份额为75.98%、20英寸为79.2%、22英寸为96.52%、26英寸为92.16%和27英寸为98.01%;而国外品牌液晶电视的销售额份额为 40英寸82.19%、42英寸52.74%、46英寸88.08%、47英寸46.69%和52英寸80.07%。

其中,32英寸、37英寸仍是国内品牌与国外品牌竞争的焦点。32英寸国内品牌销售额份额为51.77%,国外品牌为48.23%;37英寸国内品牌销售额份额为43.61%,国外品牌为56.39%。

另外,在不同层级市场,液晶电视的尺寸需求也有所不同。中怡康数据显示,在北京、上海、广州等城市32英寸、42英寸和46英寸成为主流,在该区域的占比分别为22.21%、17.71%和17.93%;在中小型城市32英寸和42英寸是主流,大尺寸产品市场占比并不高。

上游:涉足模组 话语权增强

2008年,全球液晶电视上游面板供过于求,价格下滑,主力面板厂商友达光电、奇美电子、华映光电、LGDisplay等纷纷减产,但还是没有停止液晶电视面板降价的势头,26英寸至46/47英寸液晶电视面板价格均有所下调,降幅在5美元-10美元。

目前,32英寸液晶面板均价已经突破300美元,9月份最低价格已经降到了270美元;40英寸以上全高清液晶面板均价也出现了10美元左右的下调,这与厂商现在全面转型为全高清面板的生产有关。

液晶电视面板占液晶电视成本的60%-70%,面板价格的降低,必将带动液晶电视整机价格的降低,平板电视价格战将不可避免。

另外,为了拥有更多的话语权,国内企业今年抓住机会纷纷涉足模组。继去年9月19日,海信大陆液晶模组生产线正式投产后,国内企业意识到只有加强在上游的话语权,才能获得更大的发展。今年上半年,海信又启动了液晶模组二期建设;2008年4月7日,创维宣布与LGD合作,投资参股LGD广州液晶模组工厂;2008年4月15日,TCL在惠州启动液晶模组项目,第一期项目预计年产量为 233万片。此外,康佳位于昆山的全球液晶模组基地已完成前期准备工作。

面板业的低迷大大提升了中国整机企业的议价能力,而涉足模组又在一定程度上节省了成本,中国整机企业被动的局面在今年有了很大的改善。

2008年1-10月42英寸销售量份额前10名企业

2008年1-10月按价格段划分的市场占比

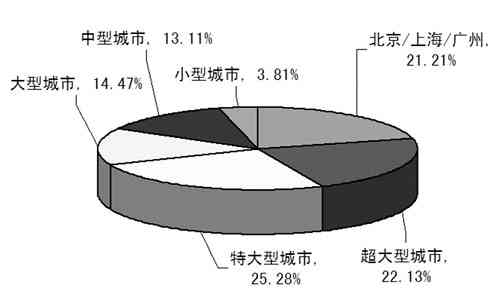

2008年1-10月分城市级别的市场占比

2008年1-10月32英寸销售量份额前10名企业

2008年1-10月按零售额划分的市场占比

2008年1-10月按零售量划分的市场占比

资料来源:北京中怡康时代市场研究公司

上一篇:RCN公司选择BigBand Networks解决方案

下一篇:Amlogic全新多媒体数字电视芯片方案体验

推荐阅读最新更新时间:2024-05-03 19:19

智能仪器设计基础 (王祁)

智能仪器设计基础 (王祁) 【DigiKey“智造万物,快乐不停”创意大赛】远程监控系统

【DigiKey“智造万物,快乐不停”创意大赛】远程监控系统 Verilog HDL数字集成电路设计原理与应用

Verilog HDL数字集成电路设计原理与应用

京公网安备 11010802033920号

京公网安备 11010802033920号