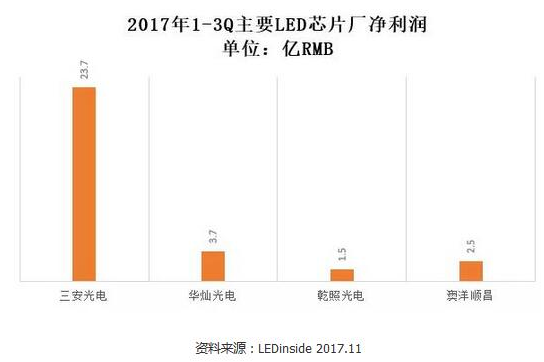

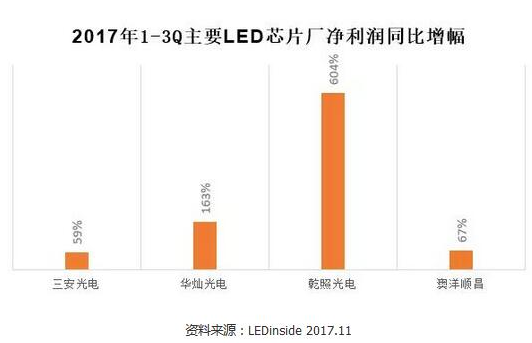

随着LED芯片企业的三季报尘埃落定,LED行业的高景气度得到了印证,三安、华灿、澳洋顺昌、乾照光电毫无疑问都是这一轮LED芯片景气周期的受益者。相比去年同期,主要厂商利润都取得了超过50%以上的成长。下面就随手机便携小编一起来了解一下相关内容吧。

第一部分:行业篇

随着LED芯片企业的三季报尘埃落定,LED行业的高景气度得到了印证,三安、华灿、澳洋顺昌、乾照光电毫无疑问都是这一轮LED芯片景气周期的受益者。相比去年同期,主要厂商利润都取得了超过50%以上的成长。

中国LED芯片周期景气 产业竞争格局多样

然而,在高景气度,高盈利能力的背后,却又刺激出新一轮紧锣密鼓的扩产潮,为刚刚好转的行业景气蒙上一层不安的阴影。

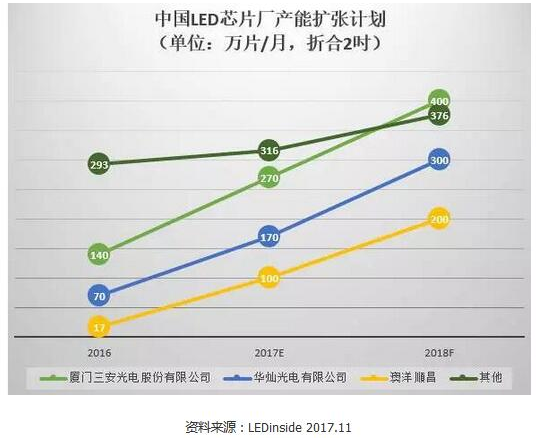

LEDinside最新的统计数据表示,包括三安、华灿、澳洋顺昌等中国前三大芯片厂商,2017年开始均有明显的扩产计划,估计当这些新的产能陆续到位之后,2017年中国大陆MOCVD累积安装量占全球比重将高达54%。《大陆LED芯片迎来新一波扩产高峰,2017年大陆产能占全球54%》

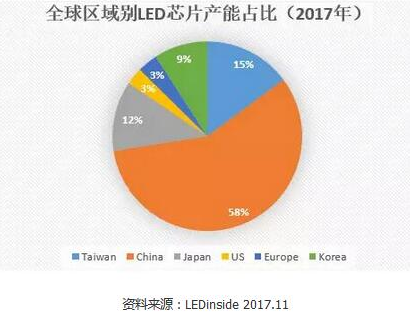

从产能角度看,中国厂商因为设备较新,效率更高,产能占比更高达58%。

中国LED芯片周期景气 产业竞争格局多样

这难免让人联想起2009年的LED芯片行业高烧。当时投资狂热,直接诱导此后2010到2012年全中国有近80个LED芯片项目纷纷上马,并形成了LED芯片业高度分散,盈利能力差的行业格局。经过此后多年的数轮行业洗牌,LED芯片行业才终于迎来这一轮的行业景气。

历史会不会重演?未来的2年,中国LED芯片行业会不会再一次陷入供给过剩,杀价竞争的泥淖?

与2009年不同的是,本轮的扩产主要集中在前三大芯片厂商。外资厂商中除了欧司朗仍然有扩产计划,其他厂商均无大量扩产的计划,中国本土芯片厂商多数已经无力扩产,逐渐退出产能竞赛。兆驰虽然有新的LED芯片项目上马,短期内对市场的影响还非常有限。

中国LED芯片周期景气 产业竞争格局多样

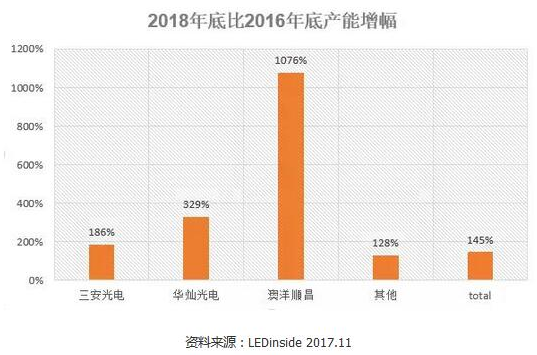

因此,尽管单独看几大厂商扩产幅度惊人,然而整体产能扩增的幅度相对有限(145%),再考虑到以Veeco的红牛,中微的A7以及部分Axitron的R6等大腔体新机台成为主力机型后,K465i,CRUIS2及更早期的机型渐次退出市场,整体市场供给更为集中,产能增幅也比预期的要低。

中国LED芯片周期景气 产业竞争格局多样

加上地方政府的MOCVD设备补贴相对来说也更为集中。与早期的雨露均沾的模式不同,现在的地方政府更倾向于相机挑选补贴在市场经济竞争中已经证明具有良好的运营与管理能力的公司。

补贴的力度也需要根据企业的实力和谈判能力以一事一议的模式来确定,而具有优势行业地位和良好纳税能力的公司在与地方政府的讨价还价中处于更有利的地位。

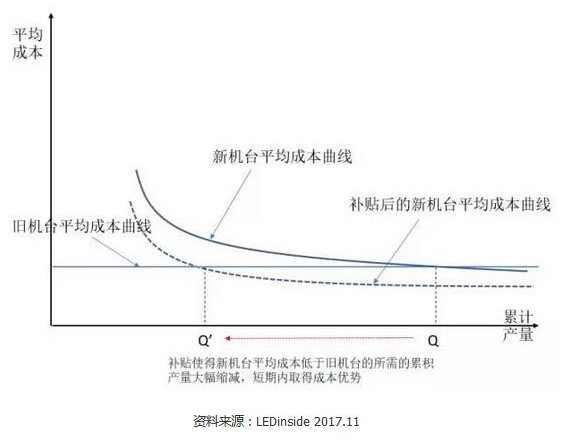

补贴对企业成本结构的改变也是非常明显的,新的机台单腔31x4吋每炉生产效率更高,材料耗用更少,折合到2吋片的平均可变成本相比K465i可以降低约30%,而唯一的劣势是需要较高金额的初始资本支出,也就意味着更高的折旧额,需要更长的时间来累积产量摊销折旧,以降低平均成本。

补贴的作用在于可以让这个过程大为缩短,短期内可以做到平均成本低于折旧摊销结束的旧设备,大为降低新采购设备的固定资本投入风险。因此芯片厂商有强大的动机获得补贴购买新机台来增加成本竞争力,新的芯片项目投资几乎都有政府补贴做依托。

相应的新机台的效率优势也提供了后发厂商的弯道超车的机会,兆驰便是在江西政府补贴承诺的背景下,希望凭借直接采购新机台,没有历史成本负担的优势,切入到LED芯片产业。

中国LED芯片周期景气 产业竞争格局多样

从供给结构的角度看,因为三安2017~2018年的扩产进度与幅度仅仅略高于全行业的扩产速度,相比之下尽管扩产的绝对数量不小,但是相对华灿和澳洋,扩产动作显得过于保守。

LED芯片行业的供给结构失去了转化为类似半导体代工行业的结构的机会,可能会逐渐形成类似DRAM存储器行业的三足鼎立格局。相比之下,假定CR3相等时,三足鼎立的结构缺乏稳定性,竞争强度高于一超多强,也高于双寡头结构。

中国LED芯片周期景气 产业竞争格局多样

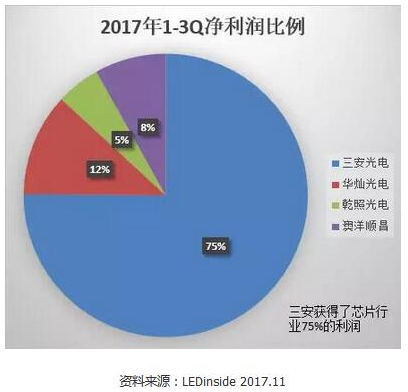

以占据全行业利润接近75%的盈利能力,作为行业龙头的三安有实力牺牲部分利润操作产能威慑的策略,逼退潜在进入者(兆驰)和迫使竞争对手(华灿,澳洋顺昌)更谨慎的扩张。

举例来说,如果三安多准备100台的产能,即使不投入使用,总投资约需要2亿美金,按照7年来折旧的话,每年成本约增加3000万美金,相当于利润少2个亿RMB,对三安一年几十亿的净利润来说,并不会构成很严重的负担,但是却可以形成强大的威慑力,避免新对手加入,也会令现有的对手扩产时有更多顾虑,为未来几年的盈利空间打下基础。三安在2014年曾经成功的运用这一策略。《详解三安光电的产能威慑战略》

中国LED芯片周期景气 产业竞争格局多样

然而最近这一轮,由于补贴谈判进度的迟缓,三安的新产能扩张迟迟不见进展,给华灿,澳洋提供了产能扩张的机会窗口。华灿和澳洋顺昌也是看到了这样的机会,都在纷纷加码成倍提升产能。

一旦华灿和澳洋抢先扩产成功,三安可能将被迫接受产能规模三足鼎立的事实。未来的行业定价规则可能更倾向于限制行业产量而追求较优价格的准卡特尔模式。

卡特尔模式是指在寡头垄断条件下,几家寡头企业签订公开的正式协议并共同规定一个价格,联合组成一个卡特尔。在此模式下,卡特尔先按照MR=MC原则确定最优产量和最优价格,然后对联盟内的企业按照边际成本相等的原则分配产量配额。

LED芯片行业几大寡头之间即使不会明目张胆的以正式协议的方式共同定价分配产量,但是越来越高的行业集中度,加之LED芯片需求较大的需求价格弹性,也会迫使各企业之间也很容易达成默契,主动限产保价。

简而言之,2018年的LED芯片市场,不会出现一家独大的垄断式定价,因此难以保持超高毛利的情形,但是也大概率不会再次像2015年一样价格崩盘。三寡头之间的默契和合作程度会成为决定2018年LED芯片价格趋势的关键因素。然而三寡头结构又具有天然的不稳定性,新的博弈模式还在形成中。

第二部分:企业篇

微观层面,观察主要的LED芯片企业的战略定位会发现,相比LED封装厂,芯片厂战略定位的空间选择相对较小,产品的差异化程度和产品线宽度都远远不及封装厂。如果要横向对比的话,和制程标准化,产品趋同化的内存产业更为相似。

这也意味着如果想要在这个行业成功,规模经济几乎是必要条件和基础门槛。有实力较量的厂商之间战略定位差异,最重要的影响变量不再是规模,而是技术创新战略的选择。

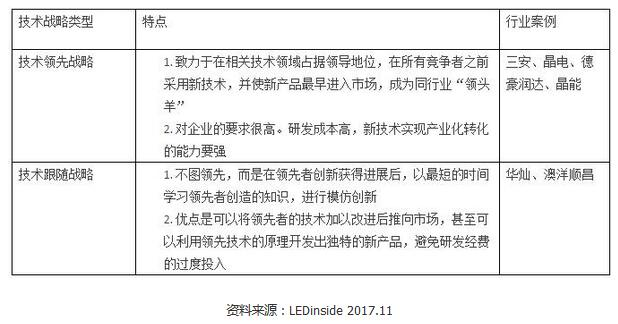

简单来分类的话,可以把LED芯片企业的技术创新战略分为两类,即领先战略和跟随战略。

中国LED芯片周期景气 产业竞争格局多样

三安和晶电是芯片行业技术创新的主要来源,但是三安有着更接近市场的优势,因此技术领先战略的收效也更为明显。德豪则一直致力于在倒装,CSP等领域成为技术领头羊。晶能光电则是追求在硅衬底技术上的领先。然而这并不是一条好走的路,很容易被高研发支出拖累。

相比之下,华灿、澳洋顺昌则是盯住成熟的市场需求,在成本控制和工艺改良方面下足功夫,反而打开一片天空。华灿的铝电极技术稳定性行业最强,而澳洋顺昌则是在把芯片尺寸缩小化方面突破常规工艺的极限,可以做到短边长4mil,已经达到mini led的尺寸要求。

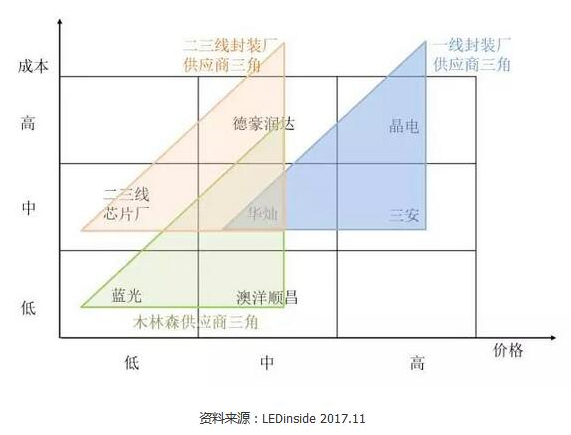

根据技术创新战略两大定位的不同,选取成本和价格定位两个维度来对芯片企业进行战略群体扫描,可以建立一个二维矩阵来简化对相关企业的分析。

三安晶电仍然是高端LED芯片市场的主要竞争者,两家基本都是技术领先战略,三安集中在主流市场芯片需求的技术研究与开发,晶电则更多以差异化定位,追求在高端细分市场的领导地位,价格定位上两者不相上下,相比之下晶电成本相比三安有劣势。

三安为保持技术领先地位,需要大笔的研究与开发的支出,相比技术跟随战略少量研发的企业来说,成本也会略高一些。

中国LED芯片周期景气 产业竞争格局多样

华灿和澳洋顺昌则是技术跟随战略,并没有将主要资源投入研究开发。华灿的重点是拓展产品线宽度和市场覆盖率,进入照明,显示屏,背光等大部分LED应用领域,客户群与三安高度重合,客观上补位三安为客户降低三安单一供应商风险。

但是华灿工厂分布在三地,管理成本略高,加上良率水平相比三安仍有劣势,成本水平居中。

澳洋顺昌的重点则是提升运营效率,降低产品单位成本,取得成本上的综合优势。澳洋顺昌的成本优势已经得到木林森的认可,成为木林森第一芯片供应商,并获得木林森注资入股。

目前澳洋顺昌主力机型已经是Aixtron的R6,另外新购入机型集中在Veeco红牛的升级版EPIK868(4腔,每腔35篇4吋),整体来看新一代MOCVD机台占比是所有大厂中最高的,同时由于生产工厂集中在同一个厂区,管理成本也更低。

其他如蓝光,圆融等可以压低利润以更低的价格维持进入到木林森的供应链,相对来说处于不利的谈判地位。

再另外一些更小的芯片厂,机台数量少,设备也很老旧,但是暂时又无法退出,仅能供应一些二三线的封装厂维持工厂继续运营。

中国LED芯片周期景气 产业竞争格局多样

从芯片厂商的客户覆盖的情况来看,可以用供应商三角来描述目前的市场状态。三安,晶电,华灿主要供应一线的芯片厂。澳洋顺昌,华灿,蓝光等构成木林森体系。而二三线的芯片厂仅能通过一些二三线的封装厂来维持生存。

中国LED芯片周期景气 产业竞争格局多样

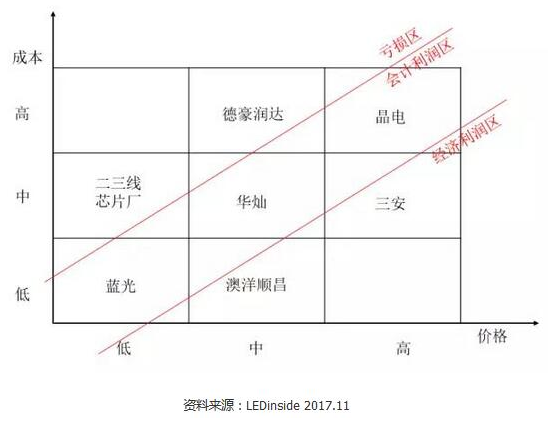

只有成本更低,价格更高的企业才能创造利润。红线分割了不同的价格和成本组合区,越靠近右下角的企业有越强的盈利能力,而左上区间的企业则是在竞争中处于亏损的边缘,甚至2017年这样的好年景也还在持续的亏损。要想生存,或者取得更大的竞争优势,唯有让自身的位置能向右下方持续移动。

以上是关于手机便携中-中国LED芯片周期景气 产业竞争格局多样的相关介绍,如果想要了解更多相关信息,请多多关注eeworld,eeworld电子工程将给大家提供更全、更详细、更新的资讯信息。

上一篇:自主研发加持!华为Mate10芯片拆解报告

下一篇:Synopsys宣布将区域总部落户南京

推荐阅读最新更新时间:2024-05-03 17:33

SMBus Quick Start Guide

SMBus Quick Start Guide 嵌入式网络那些事:LwIP协议深度剖析与实战演练

嵌入式网络那些事:LwIP协议深度剖析与实战演练

- 曝iPhone SE 4首发苹果自研5G基带:明年3月登场

- 曝iPhone 17全系首发3nm A19系列芯片:无缘台积电2nm工艺制程

- 供应链称上游元器件要大降价:国产手机现涨价潮后会主动下调售价吗

- 消息称苹果将拿出近 1 亿美元用于解除印尼 iPhone 16 系列销售禁令

- 消息称塔塔公司收购和硕在印度的唯一一家iPhone工厂,深化与苹果合作

- 苹果遭4000万英国iCloud用户集体诉讼,面临276亿元索赔

- 消息称苹果、三星超薄高密度电池均开发失败,iPhone 17 Air、Galaxy S25 Slim手机“变厚”

- 美光亮相2024年进博会,持续深耕中国市场,引领可持续发展

- Qorvo:创新技术引领下一代移动产业

京公网安备 11010802033920号

京公网安备 11010802033920号