对制造业圈子而言,2017年注定是不平凡的一年,如果说ABB与B&R爆冷的红橙之恋为智能制造领域的诸神之战拉开了帷幕,施耐德二度求婚AVEVA成功将攻城略地的节奏推向高潮,那么近期刷爆朋友圈的艾默生意图以290亿美元的天价鲸吞罗克韦尔,则堪比年度收官大戏。黑泽明的经典之作《罗生门》此刻惊人再现,“罗”克韦尔和爱默“生”联袂出演。下面就随工业控制小编一起来了解一下相关内容吧。

事实上,对于业内人士而言,这则消息的出现,一点都不令人意外,甚至可以被理解为可预见的“大势所趋”,这个圈子很小,重量级玩家就那么几个,谁有实力收购别人,谁明摆着就是等着被别人收购,基本上都是写在脸上的,所不同的仅仅是时间的早晚和主角的名字而已。

这两天看了不少关于“罗生门”的新闻报道和所谓的“权威机构专业解读”,令人失望的是,这些文章除了就事论事浅尝辄止,便是故弄玄虚,扯股价,扯股东回报率,说创造了多大多大的公司,挑战了业内的谁谁谁,完事……

如果你认为这仅仅是为了买个噱头炒炒股价,那证明你被浮躁的中国市场资本炒作毒害已深…… 诚然,上市公司无一不是为了股东的利益服务的,谈股东回报率自然无可厚非,但也正因如此,哪位股东的钱也不是大风刮来的,一口气砸290亿美元买置一份家当,它所带来的收益,必然要超过投入才划算!

于是问题来了:罗克韦尔到底厉害在哪?艾默生豪掷千金又意欲何为?

罗克韦尔——小身材的全能强手

提起Allen-Bradley(AB),工业自动化行业的老司机们一定不陌生,即便被罗克韦尔收购32年后的今天,AB这个老牌自动化品牌也仍然被保留着,甚至与罗克韦尔品牌知名度相当,其地位可见一斑,而其实力也着实不弱,基本奠定了罗克韦尔在工业自动化领域竞争力的根基。

其实,若论体量大小,年销售额约63亿美元、市值不足250亿美元的罗克韦尔,与西门子等大鳄完全不是一个量级的选手,但如果仅从产品线与业务覆盖的视角审视,罗克韦尔绝对是不容小视的强手,它与西门子工业自动化相关板块的重合度之高,丝毫不亚于ABB、施耐德。

从产品组合的角度看,罗克韦尔简直如同西门子工业控制类产品的缩影,PLC、HMI、变频器、运动控制、过程控制、控制元器件,一应俱全,甚至在部分领域,比如Logix系列PLC中的大型PLC、集成软件平台,让该领域的世界霸主西门子也不得不忌惮三分。

作为首批响应美国工业互联网号召的企业之一,罗克韦尔联合思科等企业早在2011年即倡导互联企业(The Connected Enterprise),显然它早已不甘于只玩工业自动化,从工业互联网上分一杯羹,不过是早晚之事,而FactoryTalk显然已经整装在途。

从行业覆盖的角度看,无论是诸如汽车制造等离散行业,钢铁、石油石化等过程行业,还是食品饮料、生物制药等混合行业,但凡有西门子出现的地方,罗克韦尔一般都如影随形。

虽然完美主义者会吐槽说,罗克韦尔没有PLM、没有数控系统,离西门大官人还差的远!我承认你说的没错,而这恰恰是我要说的罗克韦尔的另一个杀手级亮点:合作伙伴联盟!

罗克韦尔合作伙伴联盟计划始于2007年,旨在汇聚众多行业领先供应商、经销商、系统集成商以及机器和设备制造商,共同构建强大的合作伙伴网络,以共同面对市场竞争。

在过去的十年间,这个联盟在以每年数十家新伙伴的速度积极扩张,至今即便保守估计也有500-600家的成员企业,其中除了Fanuc、思科、达索系统这类业界大咖,还有各种不见经传的细分领域隐形冠军。

图1:罗克韦尔合作伙伴联盟

那么他们能干什么呢?它们可以组成明星联队,通俗的讲就是组团作业,专治各种“高大全”,如图2所示。

图2:罗克韦尔“明星联队”的战斗力

艾默生谋的是个什么局?

笔者以前在其他文中也曾屡次提出,但凡企业战略,绝不可能是一步孤棋,而一定是一系列的连续动作。即便有马后屁嫌疑,我也要冒天下之大不韪说一句:其实早在2015年,我就知道艾默生一定在酝酿搞事情,虽然我不知道具体会干什么,但一定是一步大棋。为什么会有这样的结论?我们先来看看艾默生在2015年干了些什么。

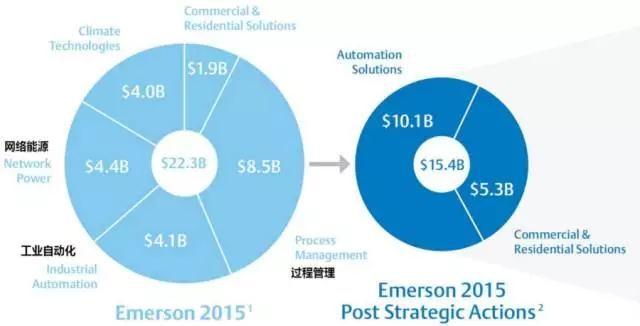

图3:艾默生业务剥离、组织架构调整

艾默生2015年宣布要进行组织架构调整,并在2016年真的把年销售额总计超过85亿的,排名第二的网络能源业务板块和排名第三的工业自动化业务板块全都卖掉了,这个动作让唱衰外资企业的人高兴了好一阵,但熟悉艾默生的人都知道,艾默生的核心——过程管理业务,仍然保持坚挺,在世界过程行业哀鸿遍野的2014-2015年,在全球拥有近90亿美元年销售额的艾默生过程管理业务,居然只有个位数衰退,其实力可见一斑。

笔者对艾默生战略的解读是:在剥离非优势业务板块、保留持续增长的业务内容(如绿色环保相关的业务)、同时进一步夯实处于优势地位的过程管理业务板块的基础之上,伺机重新布局。

为什么一定会有动作?在没有伤及元气的情况下,割掉占据超过自己年销售总额1/3的业务之后并没有实现利润的显著提升,在这种情况下无所作为?换了你是股东,你答应么?

后续艾默生围绕过程行业开展的一系列包括收购Pentair阀门和控制业务、收购能够与其Delta V(DCS)集成的MYNAH Technologies仿真软件、收购为石油和天然汽行业提供管道完整性数据收集、管理和风险分析服务的软件公司GeoFields等行为,都印证了笔者的观点。

而艾默生“示爱”罗克韦尔,则可以理解为蓄意已久的那“一步大棋”,而罗克韦尔对艾默生的重要程度,远远超过艾默生能够给罗克韦尔带来的价值,则是造成当前屡次求爱不成的原因。然而,从“女方”十动然拒、“欲罢还review”、傲娇忸怩的姿态上看,这种核弹级的联姻事情并非没有可能实现,但考虑到黑天鹅事件时有发生,笔者脸皮又比较薄,索性还是不预测和断言了……

但我们仍然可以从非政治的角度,基于“这两口子真的结婚了”这个假设,单纯从市场的角度,来对事件本身可能对世界泛先进制造业格局造成的影响进行分析。

不寒而栗的”罗生门”

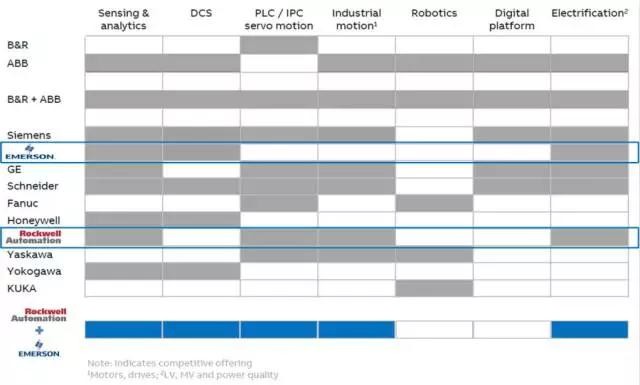

当拥有Ovation、Delta V两大DCS,以及Fisher、Micro Motion、Daniel、Rosemount等为代表的各类过程仪表,以及各种应用于过程行业的专用软件,深耕于过程行业的艾默生,遇到拥有强大的PLC、运动控制、工业软件等产品组合,几乎全面覆盖离散与过程行业,并在汽车、轨道交通、食品饮料、轮胎橡胶、及其他OEM等行业具备know-how与经验的罗克韦尔时,优势互补足以撼动当前的市场格局……

在此用两张图来为大家呈现效果:

图4:“罗生门”行业价值链覆盖假想图

首先,从行业价值链覆盖的角度讲,如果“罗生门”成真,这次联姻将大幅缩短它们与数字化与智能制造领域“准全能冠军”西门子之间的差距。

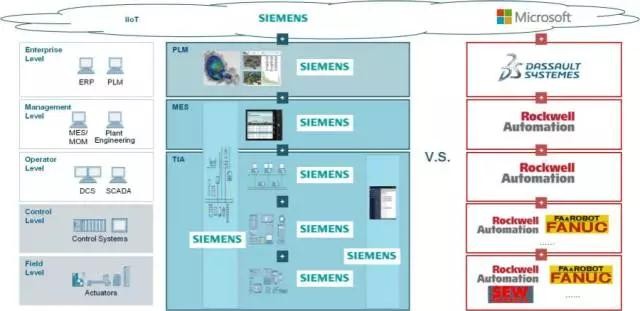

没看懂?没关系,借用ABB收购B&R时公开发布的图,略做修改,让大家从产品组合的角度看一下“罗生门”所能带来的变化:

图5:“罗生门”产品组合假想图

其实,这个图并没有清楚地表达各家友商实力的强弱,因为“有”不一定代表“强”,如果用深浅度表示强弱,大家可能会看到另外一幅图景,如果再加入“并购后整合效果”这个变量,那又会更加颠覆认知,笔者实在懒得改PPT了,姑且就这么凑合看吧……

后记

不管你愿不愿意,一个快速发展、持续变革的新时代已然到来,不管“罗生门”是否是真感情,我们都应该冷静思考,积极预见,大胆假设,小心求证。笔者还听过更离谱的呢,想想万一哪天施耐德跟达索谈恋爱了呢?汇川技术跟华为复婚了呢?以及我都懒得提GE和PTC那些江湖绯闻了…… 别说不可能,一切皆有可能……

在这个时代中,只有变革,才是恒久不变的主题,身处变革之中,需要战略思维。战略不是一项工作,而是一种思维方式,它能够帮助我们在持续变革的动态平衡中跑赢对手,无论对于人还是对于企业,都是如此……

作者简介

黄昌夏:西门子数字化工厂数字化业务高级顾问,南山工业书院研究组成员,在数字化工厂、工业互联网、企业技术战略、智能制造市场发展与生态演进等领域具有独到的见解,业界人称黄小邪。

以上是关于工业控制中-自动化罗生门再掀智能制造狂澜的相关介绍,如果想要了解更多相关信息,请多多关注eeworld,eeworld电子工程将给大家提供更全、更详细、更新的资讯信息。

上一篇:艾默生再加码 拟290亿美元收购罗克韦尔自动化

下一篇:波士顿动力的机器人再进化学会后空翻了

推荐阅读最新更新时间:2024-03-30 22:00

工业人工智能 (蔡红霞, 周传宏)

工业人工智能 (蔡红霞, 周传宏) 控制系统计算机辅助设计 — MATLAB语言与应用

控制系统计算机辅助设计 — MATLAB语言与应用

京公网安备 11010802033920号

京公网安备 11010802033920号