华为P50“被迫”4G背后,中国射频技术到底卡哪了?

最新更新时间:2021-08-04

阅读数:

上周华为P50系列刚刚发布,一部搭载麒麟9000顶级旗舰5G芯片的P50 Pro却只能作为4G手机用,发布会上余承东苦笑背后的无奈,所有人都看在眼里。

有人说,P50系列之所以“被迫”4G,是因为5G射频芯片被卡了脖子。

华为在5G技术方面的领先,让世人对中国的通信技术刮目相看,但今天美国牢牢卡住芯片供应,让华为的5G手机业务“呼吸困难”。

无论是手机、电脑,想要实现通信都少不了基带芯片和射频芯片。虽然华为搞定了基带芯片,但射频芯片这个看似不起眼的品类,尤其是5G射频芯片,我们基本上要依赖进口。

近来,一位“早晨与苹果工程师吃早餐,下午跟英特尔员工喝茶”的业内人士曾透露,中国射频芯片产业,可能即将迎来一波“起飞”的浪潮。

从国内头部射频芯片玩家卓胜微到中端射频PA芯片巨头唯捷创芯,再到国民飞骧、慧智微、汉天下,多家中国射频企业都在OPPO、荣耀、小米等公司的新机中有所动作。

华为P50被卡脖子诚然是遗憾的,但这或许正是国产射频芯片起步的良机。

随着华为和更多国内手机厂商增加对国产射频芯片的支持,中国射频芯片产业能否乘着中国5G智能手机普及这般快车崛起,从被美日巨头掠夺超八成的射频市场中“虎口夺食”?无疑成为了中国芯片领域的又一关注焦点。

01.

与5G“相爱相杀”的射频厂商们

其实大家对于射频芯片的关注,离不开5G的快速发展。从2019年各国5G开始商用至今,5G智能手机的大规模普及无疑是普通人感知最强的一点。

而5G智能手机的到来,也让射频芯片市场迎来了一次需求的爆发。

在2G时代,一般手机需要支持的频段只有4个,一部手机上的射频芯片总价值大约只有0.8美元。而到了4G时代,手机支持的频段数量一下增加到了最多30个左右,而单部手机的射频芯片总价值也接近了20美元。

5G时代,一部手机需要支持多达50个频段,涉及的单台射频芯片价值也最高来到了40美元左右,要知道,一颗苹果A14芯片的成本也仅为40美元。可见5G对于射频芯片需求的带动作用是十分明显的。

▲苹果iPhone 12 Pro Max主板上的各类射频芯片,黄色为高通X55基带及其他射频系统模块,浅蓝色为安华高的射频PA芯片,深蓝色为村田电子的射频前端模组芯片,图片来源:iFixit

为什么手机支持频段越多,射频芯片需求就越高呢?这与射频芯片的功能密切相关。

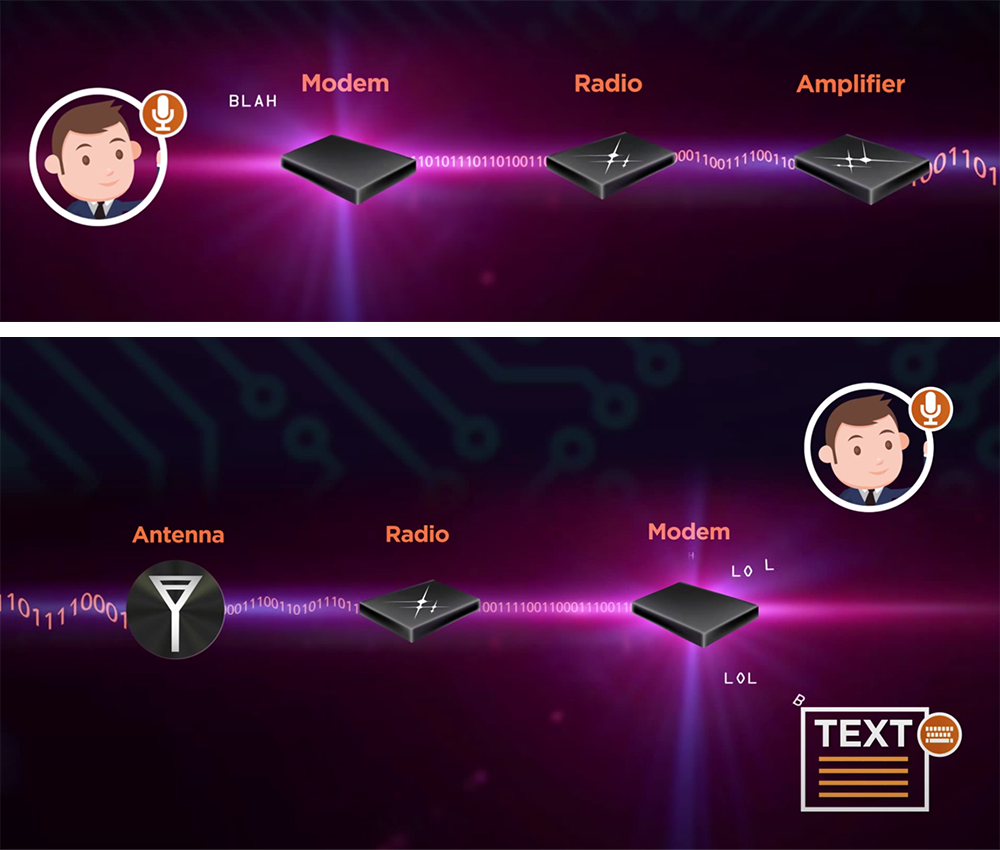

其实射频芯片,简单来说,就是负责接收发信号的装置,它与基带芯片是协同作用的,射频芯片将信号接收过来,交给基带芯片,基带芯片完成信号的转化,最终,无数无线电信号就成为了你手机屏幕上的一段消息、一段语音或者图片。

▲手机发送(上图)和接收(下图)信息时的大致通信流程示意图,图片来源:Skyworks

天空中每时每刻都有无数的电波划过,如何准确的找到属于你的那条,将这条信号捕获、放大、变得清晰,让基带芯片“听得更清楚”,这就是射频芯片要做的事情。

因此到了5G时代,手机要具备接收50多个频段信号的能力,自然就需要有更多的射频芯片做支撑。

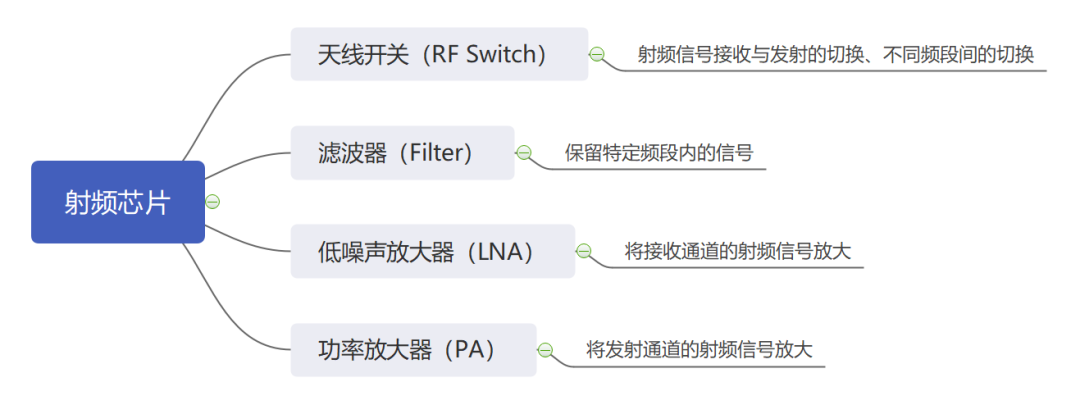

具体来看,射频芯片主要分为天线开关(RF Switch)、滤波器(Filter)、低噪声放大器(LNA)和功率放大器(PA)这四大类。

▲射频芯片的主要类型

开关顾名思义,就是负责控制天线是接收信号还是发射信号,而后面几种射频芯片则是负责保留你需要的信号并进行“放大”。

据了解,5G时代,一部手机中仅仅是滤波器就需要80多个,而开关数量更是多达15个,相比之下,4G手机只需要最多40个滤波器,需求直接翻倍了。

也正因为这样的市场需求爆发,让更多射频芯片厂商看到了机会,但另一方面,需求增加了,终端厂商们对于射频芯片产品本身的要求也更高了。

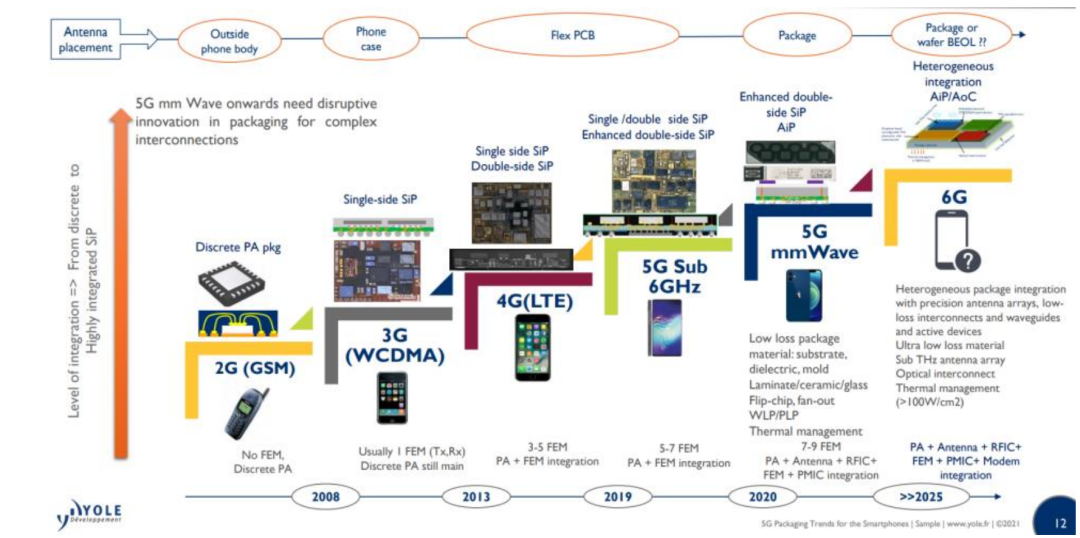

5G时代,射频芯片由于需要覆盖更多频段,它们需要满足的性能参数也随之增加,另一方面,射频芯片数量的增加又与智能手机轻薄化、低成本的需求相互矛盾,需要厂商们将射频芯片的“集成度”做的更高。

而这种集成化需求就促使射频芯片产品开始向“模组化”发展。

▲手机射频芯片封装工艺演进趋势,图片来源:Yole Development

不论是模组化的封装要求还是更严苛的工艺性能参数指标,都成为了射频芯片厂商们所面临的挑战,而这块广阔的新增市场又是它们的一次机遇。所有厂商都在有所行动,中国本土厂商们都在这一刻积极寻找着自己的突破口。

02.

被日美巨头把控的射频芯片,

到底难在哪里?

到底难在哪里?

之所以中国射频芯片厂商的进步引得行业如此关注,主要还是因为目前我们与海外巨头之间的差距仍然非常大。

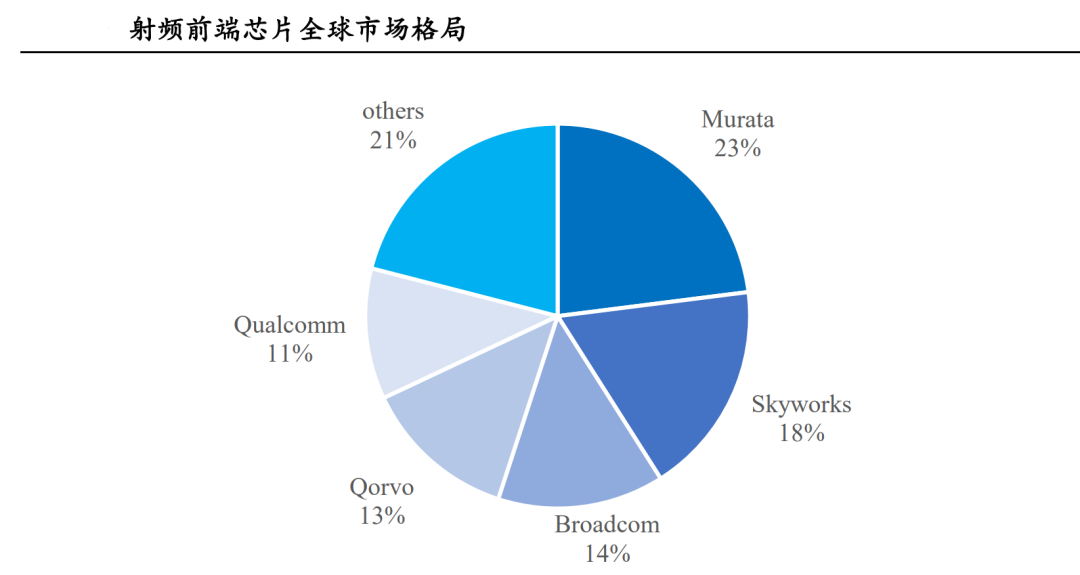

可以说,只要能通信的设备,就离不开射频芯片,不论是手机、电脑,还是各类IoT智能家电产品,就是这样一块广阔的市场,目前基本上被日本和美国企业牢牢把控。

在射频芯片市场中,TOP5厂商占据了八成以上的市场,而这五家公司中,排名第一的是日本村田电子(Murata),剩下第二到第五均为美国公司。

▲数据来源:国海证券

这些美国公司大家也非常熟悉了,从第二名到第五名依次是思佳讯(Skyworks)、博通(Broadcom)、Qorvo和高通(Qualcomm)。

排名第一的日本村田电子,是射频芯片领域毋庸置疑的第一巨头,滤波器主要分为SAW滤波器和BAW滤波器,SAW滤波器更普及也占比更高,BAW滤波器更偏高端,而村田电子在SAW滤波器市场中一家就吃去了47%的市场,接近一半。

思佳讯、博通和Qorvo则胜在在射频芯片领域几乎实现了全产业链覆盖,产品品类非常完善,并且产品的模组化程度高,因此更加适应当下5G市场的需求。

在这些巨头辉煌的背后,是什么让他们走到了今天的市场地位呢?总体来,射频芯片领域的核心技术主要集中在芯片设计、芯片工艺和材料上,而中国射频企业与巨头的差距也恰恰体现在这三方面。

射频芯片在芯片设计层面跟我们熟知的CPU、GPU有很大不同,因为射频芯片要解决的问题实际上不是一个固定的或者说非常确定的。可以想象,在无数信号中寻找自己需要的信号,每一次面临的状况都不一样。

所以射频芯片要解决的问题是“动态”的,这就要求芯片设计要在各种物理指标的折中里去寻找相对的均衡,而这种均衡很多时候还要取决于产品的实际应用需求,比如手机和汽车所需要的射频芯片需求就完全不同。

这就导致射频芯片需要设计者具备很丰富的经验,用设计领域行话来说,就是工程师的“Know-How”是重中之重。

这对于这些老牌美日巨头来说并不是问题,因为在这些企业中,很多明星工程师已经在行业中摸爬滚打了十几年甚至数十年。

排名第一的村田电子,成立于1950年,而排名第二的思佳讯则成立于1962年,可以说,在半导体行业还没有形成规模,在半导体技术尚处于摇篮中的时候,这些企业就已经先一步走在半导体行业中了。

巨头们除了有充足的时间培养人才,也通过早期的资本积累,拥有了收购吞并的能力,而一旦射频行业中出现了新的技术动向,而自身又“船大难掉头”或者不便于及时调整,他们就可以通过收购快速实现技术和产品版图的扩张。

村田电子在2014年斥资4.7亿美元收购了北美半导体厂商Peregrine,通过此次收购,村田电子快速取得了射频芯片领域先进的RF-SOI制程技术。

美国思佳讯则更加激进,从2007年到2021年完成了四次射频领域的收购或合作,先后收购了飞思卡尔的PA业务、SiGe半导体和Silicon Labs的基础设施和汽车业务,同时还与松下成立了合资公司布局SAW滤波器业务。

▲Skyworks 5G射频芯片模组产品示意图

排名第四位的Qorvo虽然是一家相对年轻的企业,成立于2015年,可它却是由美国TriQuint半导体和RF Micro Devices(RFMD)合并成立而来。

TriQuint半导体是当时全球最大的商用砷化镓晶圆代工供应商,砷化镓是射频芯片中非常重要的一种材料。而RFMD更是素有“射频PA芯片黄埔军校”之称,其在射频芯片行业中的地位可见一斑。

基于这样的资历背景,这些美日老牌射频巨头可以说积累了大量的人才、技术、专利资源,大量的技术专利壁垒都成为了阻挡后来者的门槛。

除了芯片设计,在射频芯片的工艺和材料方面,美日射频巨头们也优势明显。射频芯片所用到的材料是比较特别的,氮化镓(GaN)、砷化镓(GaAs)、锗硅(SiGe)等高端材料是非常常见的,而这些材料设计到的晶圆加工工艺也更加专业和细分。

▲Skyworks的射频芯片产线

比如SOI工艺在射频开关市场的占有率达到了92%,但是在其他领域却鲜有应用,CMOS工艺则可以让射频、基频与存储器等组件更加一体化的集成到一体,也更加符合5G时代射频芯片模组化的趋势。

对于射频芯片来说,其最关键的两个指标是噪声系数和线性度,而这两个核心指标与芯片工艺几乎完全相关,工艺的好坏就决定了芯片性能的优劣。

并且射频芯片领域的这些芯片工艺还存在了较多不确定性,不同于我们传统认知中的“硅片”晶圆代工。可能一根小小的封装引线带来的电感就会对射频芯片产生显著影响。

目前,射频芯片领域排名前四的美日巨头厂商,全部采用了IDM的业务模式,也就是说从芯片研发设计到芯片生产制造全都把控在自己手里。

在这种模式下,这些巨头们对于芯片技术、生产工艺的把控更加牢固,甚至对于先进生产工艺的产线设备都是单独定制的,这就增加了其技术的门槛和壁垒。

▲Skyworks的射频芯片产线

03.

射频芯片国产化替代,正在路上

在明确了差距后,目光回到国内市场,中国射频芯片企业经过十年左右的沉淀,也陆续开始迎来自己的高光时刻。对于这些国内玩家来说,有很多积极因素都成为了他们挑战巨头的良好基础,从技术到市场,从人才到资本。

国内走在前列的射频芯片企业大多是从2010年前后开始发力,那是智能手机正在逐渐取代功能机的初期阶段,而后来3G向4G的过渡也创造出了更多射频芯片需求,从而让市场可以养活更多玩家。

市场,正是现在国内射频芯片玩家的核心优势之一。目前在整个射频芯片市场中,手机和通讯模块市场大约占据了80%以上,WiFi路由器和通讯基站分别占据了9%左右,余下的则是NB-IoT市场。

也就是说,手机和通讯是射频芯片的最主要市场,而中国的5G智能手机市场不论从规模还是发展速度来说都遥遥领先于全球其他市场,5G基站的建设速度相比其他国家更可以用“一骑绝尘”来形容。

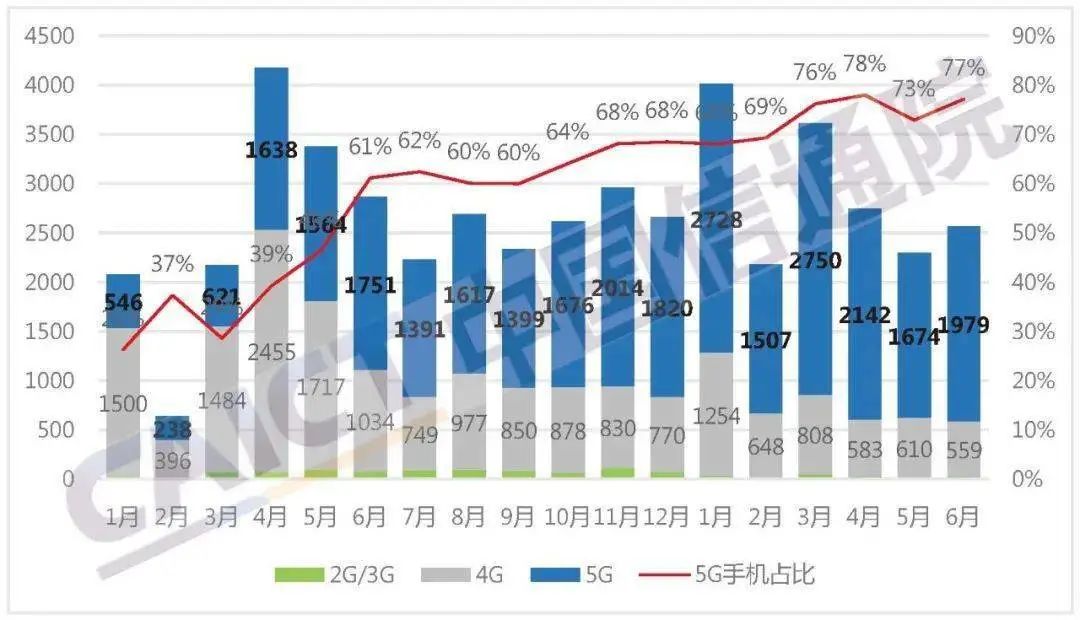

▲2020年1月到2021年6月,国内市场手机出货量情况

根据国内三大运营商一季度数据,目前5G手机连接用户数已经突破了3.1亿,而截止今年3月,中国5G基站数量在全球5G基站总量中的占比超过了70%。中国毋庸置疑地成为了全球最大的射频芯片市场。

并且当下随着半导体产能短缺席卷整个科技产业,所有厂商都希望加强对供应链的把控,尤其是本土化供应已经成为了科技产业的大势所趋。不论是苹果、英特尔还是大陆厂商都是如此。

在这种趋势下,中国射频企业也有了更多机会从中国射频芯片市场中分得更多的蛋糕。

从芯片技术和材料工艺角度来看,国内厂商追赶的步伐也在加速。比如在射频开关领域,卓胜微的产品已经可以做到与巨头们比肩的水平,据了解,目前他们在射频开关、低噪声放大器、滤波器、WiFi蓝牙等领域获得了63项专利。

在2011年左右,卓胜微将业务重点转向了射频芯片领域,在3G向4G转换的时代,他们通过射频开关和低噪声放大器产品占领了这一细分市场,并打出了自己的名堂。

在近十年的积累后,2020年年底,卓胜微在江苏无锡投资了8亿元建设半导体产业化生产基地,而该生产基地据了解将用于建设滤波器生产和射频模组封装测试生产线。也就是说,卓胜微将逐步构建自己的IDM业务模式。

▲卓胜微创始人兼CEO许志翰

目前,三星、华为、小米、vivo、OPPO等主流智能手机厂商都已经将卓胜微的射频芯片用于了自家产品中。当然,这些射频芯片主要用于搭载了联发科SoC的手机,因为高通的射频芯片通常与SoC打包出售。

值得一提的是,根据卓胜微2020年财报数据显示,其2020年营收约28亿元,同比增长近85%,而净利润超过10亿元,净利率约38.4%,并且卓胜微的毛利率连续六年维持在了50%以上。

相比之下,射频芯片市场份额排名第一的日本巨头村田电子,其2020年的营收约为900亿人民币,净利率约12%,排名第二的美国思佳讯,其营收约为214亿人民币,净利率约24%。

可以看到,虽然在营收规模上中外企业之间的差距还比较大,但是在盈利情况上我们甚至已经实现了反超,这就说明其业务正维持一个良性发展,资本也会随之积累,成为后续发展扩大的“弹药”。

除了卓胜微,唯捷创芯(Vanchip)作为射频PA芯片市场的龙头企业之一,目前在全球4G中低端PA市场中占据三成以上的份额。值得一提的是,唯捷创芯的创始人来自于PA芯片圈的黄埔军校,前文提到的RFMD。

▲应用于华为WiFi产品中的唯捷创芯VC7643 射频放大器,图片来源:充电头网

在射频滤波器领域,大陆企业汉天下成为了国内第一个全面掌握BAW滤波器量产技术的公司之一,而BAW滤波器也是滤波器中偏高端、工艺更加复杂的产品。不过汉天下目前量产产品主要以低价产品居多,大客户不多,出货规模也比较有限。

除了这些表现比较突出的企业,像展锐、络达、韦尔股份等企业也都在射频芯片领域逐渐开拓者自己的市场。

由于目前国内射频芯片厂商都采用的是Fabless的模式,因此国产芯片代工工艺就显得尤为关键,目前厦门三安集成已经掌握了砷化镓工艺,而SOI、CMOS等工艺,中芯国际已经可以实现,不过目前最前沿的锗硅工艺国内仍然相对空白。

从国产射频芯片企业的崛起来看,不论在技术、人才还是资本上,我们都在逐渐积累,慢慢赶上,虽然差距仍然是实打实的,但这些企业无疑都坚实地迈出了各自的步伐。

根据Yole Development预测,2025年全球射频芯片市场规模可能将达到254亿美元,而2019年这一数字仅为152亿美元,可见,5G的到来,的确给射频芯片市场注入了一针催化剂。

▲5G+AIoT时代,射频芯片需求将在各个领域加速爆发,图片来源:Skyworks

04.

结语:SoC之外,更多芯片赛道都充满机遇

可以看到,虽然芯片种类不同,但身处芯片行业,中国企业面临的困难却多有相似,集中在设计、工艺和材料上。这些关键环节卡了脖子,需要时间、资本、人力的投入去消解。

随着华为被禁,芯片自研关注度愈发高涨,但目光更多聚焦于SoC芯片,但其实SoC芯片之外,如电源管理芯片、射频芯片等细分赛道,中国企业的身影都越来越多。

把握住中国市场、把握住5G的崛起,虽然充满挑战,但对中国芯片企业来说更多是机遇。

在公众号内回复您想搜索的任意内容,如问题关键字、技术名词、bug代码等,就能轻松获得与之相关的专业技术内容反馈。快去试试吧!

由于微信公众号近期改变了推送规则,如果您想经常看到我们的文章,可以在每次阅读后,在页面下方点一个「赞」或「在看」,这样每次推送的文章才会第一时间出现在您的订阅列表里。

或将我们的公众号设为星标。进入公众号主页后点击右上角「三个小点」,点击「设为星标」,我们公众号名称旁边就会出现一个黄色的五角星(Android 和 iOS 用户操作相同)。

聚焦行业热点, 了解最新前沿

敬请关注EEWorld电子头条

https://www.eeworld.com.cn/mp/wap

复制此链接至浏览器或长按下方二维码浏览

以下微信公众号均属于

EEWorld(www.eeworld.com.cn)

欢迎长按二维码关注!

EEWorld订阅号:电子工程世界

EEWorld服务号:电子工程世界福利社

京公网安备 11010802033920号

京公网安备 11010802033920号