中国氢氟酸能够替代日本,支持韩国半导体?

日、韩之间的半导体材料纷争,意外掀起市场对电子化学品产业的高度关注。电子化学品的产品和技术范围很广,产品包含气体、各类金属、塑胶、树脂、陶瓷、普通和高纯度的有机或无机化合物和混合物等。

技术范围则涵盖感光化学、电化学、高温等离子物理、镭射辐射反应和聚合成型等。电子化学品产品依用途可分为IC 用化学品、PCB 用化学品,及面板用化学品等几大类别。

据市场传言,韩国半导体正在向中国寻求帮助,尤其是氢氟酸方面,有消息传出国内将在这个领域给韩国提供支持,这真的足够吗?

在本文,我们详细介绍电子级氢氟酸、光阻剂,及OLED 材料市场发展情况。

电子级氢氟酸

电子级氢氟酸是氟精细化学品的一种,主要用于去除氧化物,是半导体制作过程中应用最多的电子化学品之一。电子级氢氟酸上游原料为萤石,在经过一系列的加工后形成氢氟酸。

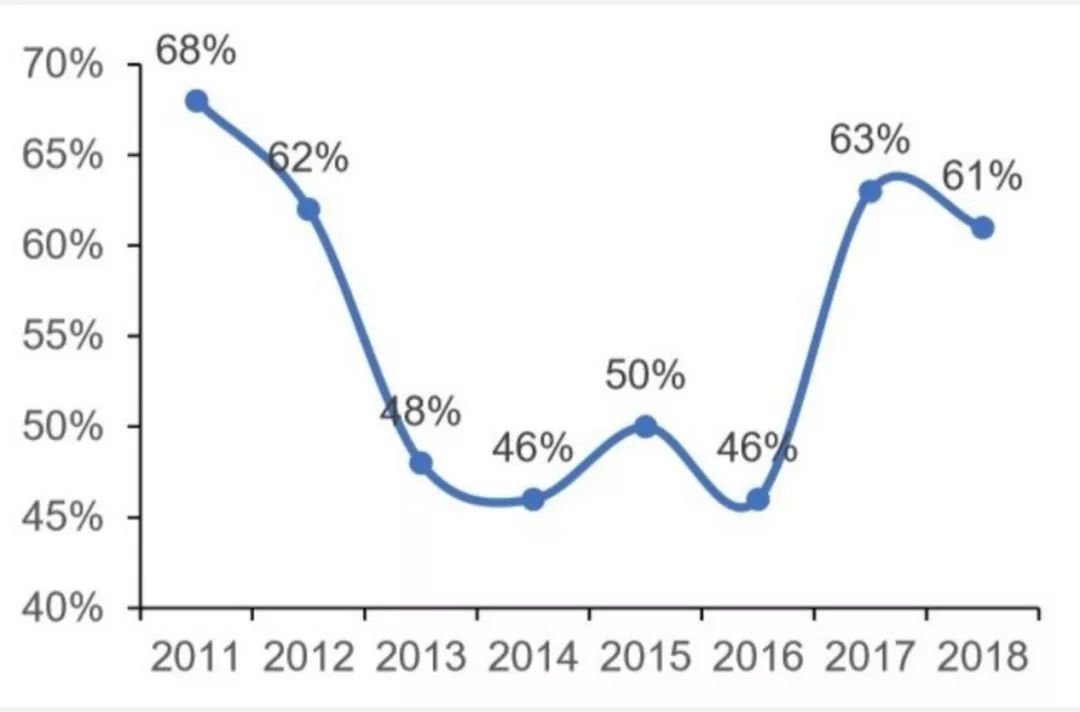

根据中国产业资讯网统计,2011 年中国电子级氢氟酸产能为8 万吨,到2018 年产能上升至24 万吨。产能利用率方面,由于受到环保政策影响,自2008 年开始,中国氢氟酸产能利用率大幅下滑,2013 年、2014 年产能利用率不到50%。

(资料来源: 中国产业息网) 中国电子级氢氟酸产能

不过,随着中国半导体产业快速成长,对电子级氢氟酸的需求增加,带动电子级氢氟酸产业快速发展,2017 年和2018 年氢氟酸产能利用率再回升到60% 以上。

(资料来源: 中国产业息网) 中国氢氟酸产能利用率

电子级氢氟酸主要运用在IC、太阳能和液晶显示器等领域,其中最大应用市场是IC 产业,约占电子级氢氟酸总消耗量47.3%;其次是太阳能产能,比重22.1%;液晶显示器产业则占18.3%。

IC 产业中,利用氢氟酸清洗晶圆表面,或是芯片加工过程中的清洗和蚀刻等工序上。至于在太阳能产业方面,氢氟酸用于芯片表面清洗、蚀剂等工序上。最后,在面板产业中,氢氟酸则用在玻璃基板清洗,以及氮化硅与二氧化硅蚀剂等。

此外,为了抑制产业产能过剩,中国工信部于2011 年公布相关措施,限制小型氢氟酸的产能。因此在氟化氢产业频遭限制进入的情况下,使得高纯度电子级氟化氢蓬勃发展。

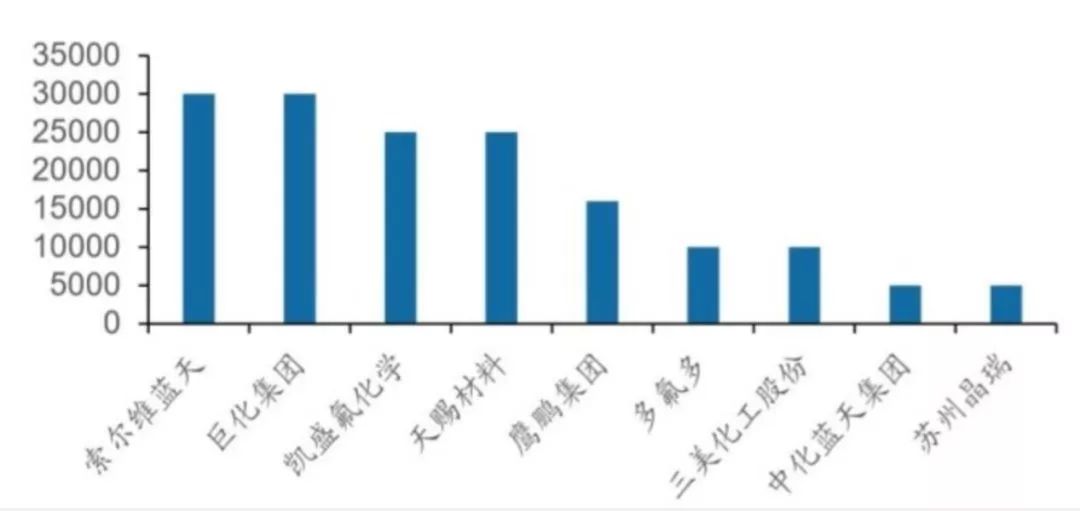

(资料来源: 中国产业息网) 中国电子级氢氟酸企业在建或规划中兴建产能汇总(吨/ 年)

光阻剂

光阻剂是由感光树脂、光引发剂、添加剂和溶剂等主要成分所组成的对光敏感混合液体。光阻剂中,以感光树脂最为关键。

感光树脂在经过光照后,曝光区能很快的发生光固化反应,使得材料的物理性能,特别是溶解性、亲和性等发生明显变化。在经过适当溶剂处理,溶去可溶性部分,即可得到所需电路图像。

光阻剂基于应用领域不同,一般可以分为IC 光阻剂、PCB 光阻剂,及LCD 光阻剂三大类。其中,PCB 部份占全球市场24%,IC 则是占24% 的比重,至于LCD 则是占27% 的比重。

中国光阻剂产业主要集中在低阶PCB 领域,PCB 光阻剂市占高达94.4%。至于LCD 光阻剂市占比重只有2.7%,IC 光阻剂则是最低的1.6%。

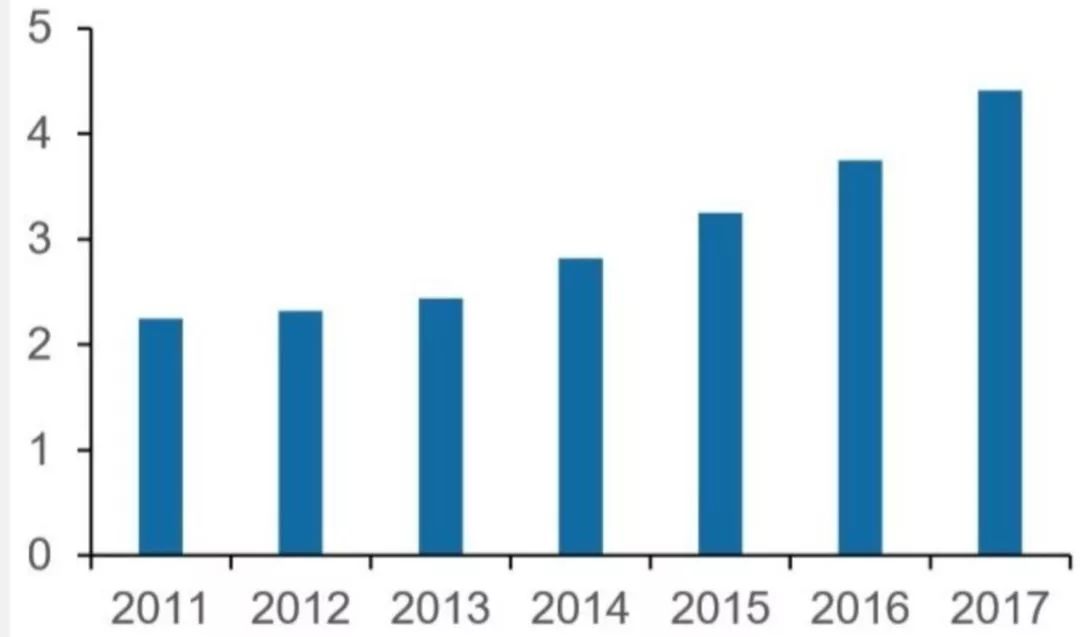

根据统计资料显示,2017 年中国光阻剂产量达到7.56 万吨,较2016 年增加0.29 万吨,其中,中国本土厂产量为4.41 万吨,与中国7.99 万吨的需求量相比相差甚多,显示中国本土厂的供应能力尚显不足。

(资料来源: 智研咨询) 中国本土光阻剂产量(万吨)

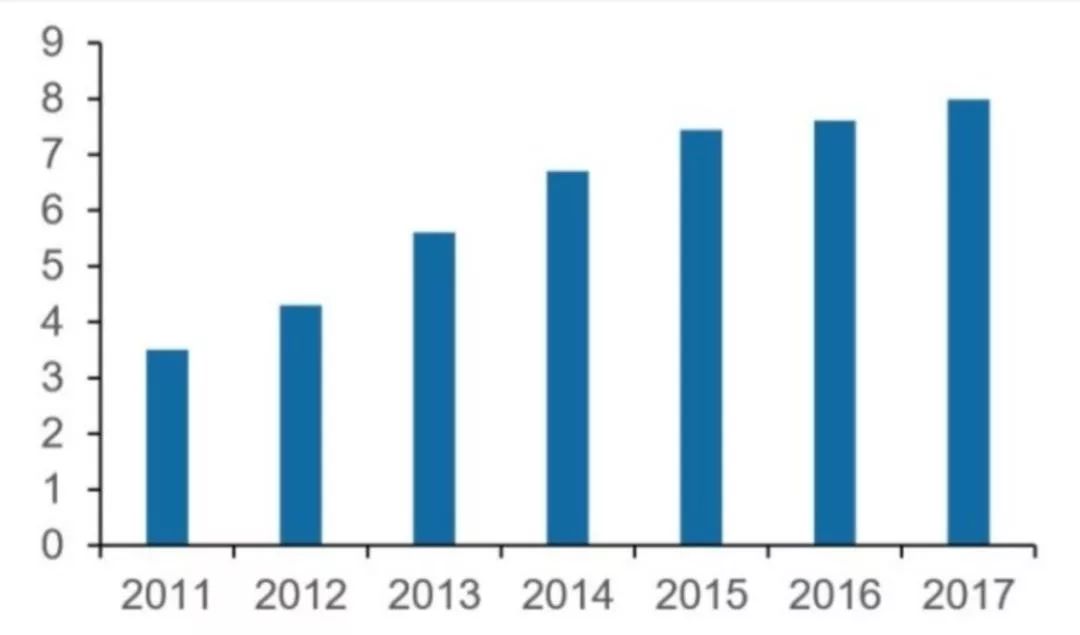

随着中国面板及半导体产业的快速发展,市场预估中国光阻剂需求在2022 年有机会突破27.2 万吨。

(资料来源: 智研咨询) 中国光阻剂需求量(万吨)

OLED材料

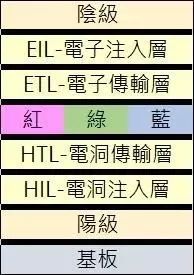

OLED是一种多层结构的有机电发光零组件,其核心结构是阴极和阳极,及两者之间夹有发光层。同时为了强化零组件结构性能,引入电子及电洞注入层、电子及电洞传输层,及电子及电洞阻挡层,最终形成具有多层结构的有机电发光组件。

现阶段,中国OLED 材料仍以技术含量较低的中间体等产品为主,专利问题是限制中国发光材料本土化的主要原因。

由于OLED 终端材料的核心专利存在高的技术壁垒,产能主要还集中在韩国、日本、德国及美国厂商手中,也形成垄断市场。而中国OLED 中间体供应厂包含万润股份、瑞联新材、阿格蕾雅等。

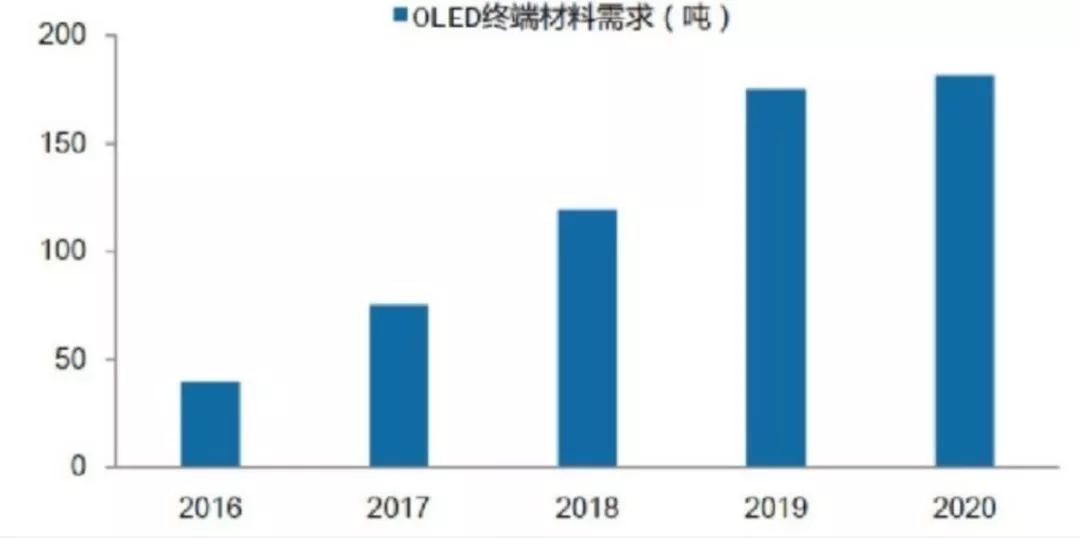

2016 年全球OLED 终端材料市场需求约39.65 吨,市场预估到2020 年全球OLED 面板供给面积将达到4346 万平方公尺,对应的终端材料需求可达180 吨左右。

来源:钜亨网。如涉及版权,请联系删除。

聚焦行业热点, 了解最新前沿

敬请关注EEWorld电子头条

https://www.eeworld.com.cn/mp/wap

复制此链接至浏览器或长按下方二维码浏览

以下微信公众号均属于

EEWorld(www.eeworld.com.cn)

欢迎长按二维码关注!

EEWorld订阅号:电子工程世界

EEWorld服务号:电子工程世界福利社

京公网安备 11010802033920号

京公网安备 11010802033920号