11月9日晚,奇瑞和华为的合作车型智界S7正式发布。在发布会上余承东官宣,智界S7将率先搭载华为全新一代激光雷达。在国内,激光雷达正在被高档车型应用在ADAS领域。由于国内车企对智能驾驶更加注重效率,所以加快了激光雷达在智能汽车上的应用。

FrostSullivan的研究报告指出,2022年国内激光雷达市场规模达到26.4亿元,同比增长超300%,预计2025年中国激光雷达市场规模将达到43.1亿元。

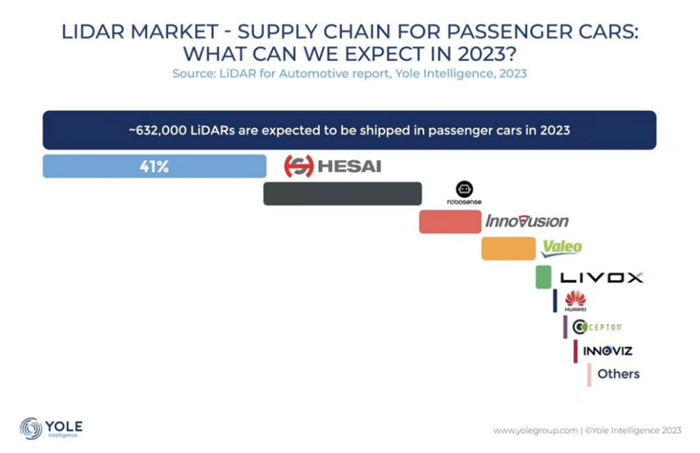

Yole Intelligence发布的《2023年全球车载激光雷达市场与技术报告》,预测2023年全球车载激光雷达市占率前五的厂商中,前三名都会是中国企业,分别是禾赛、速腾聚创和图达通。

不过,对于国内非常卷的汽车市场来说,成本极为敏感,虽然激光雷达价格一降再降,但安装激光雷达的体验并不让消费者满意,国内车企在激光雷达的比拼上渐渐弱化,有的车企在新车上取消了安装激光雷达的计划。很多第三方智驾方案供应商也将低成本作为吸引车企的卖点,甚至直接推出纯视觉方案,

而在国外,由于车载激光雷达需求匮乏,下游车企的需求不一致,传导到上游供应链,激光雷达很难上车,导致激光雷达公司日子不太好过,去年9月德国激光雷达公司Ibeo申请破产,11月激光雷达上市公司Quanergy退市,几乎同时全球激光雷达第一股Velodyne和Ouster两家上市公司宣布合并。

投资人对整个激光雷达行业也持谨慎的态度,同时,随着车载激光雷达出货量的增加,收入同步增加的同时,毛利率始终处于下行的状态。

从纳斯达克上市的8家激光雷达企业第三季度财报中,我们不难看出它们的困境。这8家企业没有一家赢利,毛利率只有4家为正,净亏损都在千万美元以上,而且研发投入巨大,说明该行业尚处于市场初级阶段,远未成熟。

这些公司的股票价格从年初到11月17日,普遍降幅在40%-70%,降幅最大的Cepton达77.28%,只有MicroVision一家增长,涨幅为0.8%,而最近的股价都在10美元以下,5美元以上的只有两家,最高的禾赛为9.71美元/股,最低的AEye仅为0.161美元/股。

AEVA

美国激光雷达初创企业AEVA是由两名前苹果工程师Sorush Salehian Dardashti和Mina Rezk于2017年创立,提供无人机、机器人、车辆技术以及虚拟和增强现实产品。2021年通过SPAC方式在纳斯达克上市。AEVA的4D激光雷达集高性能、低功耗、小尺寸于一身,采用调频连续波(FMCW)技术,可以探测到远处物体的运动速度,还不受其他传感器或阳光的干扰。目前该产品在量产上接近成熟,预计在2024年年底给主机厂供货。

收入:收入为81万美元,同比下降41.05%。

毛利:-171.5万美元。

毛利率:-23.9%。

净亏损:GAAP亏损3549.6万美元,Non-GAAP亏损3034.7万美元。

研发投入:2378.7万美元。

现金、现金等价物和有价证券:2.337亿美元。

股价波动:年初为1.28美元/股,11月17日收盘价为0.548美元,-57.19%。

近期进展:

May Mobility选择Aeva 4D LiDAR作为远程激光雷达的独家生产供应商,直至2028年,取代ToF远程激光雷达,以帮助扩大May Mobility的运营设计领域。

尼康的高精度工业检测产品上将使用Aeva的激光雷达芯片,SOP计划于2024年底推出。

与Top 10汽车制造商的合作,在生产中标决策之前继续取得进展,包括获得最高的制造准备评级。

ZF集团前首席执行官兼大众汽车集团董事会成员Stefan Sommer博士加入Aeva董事会,为Aeva带来领先的汽车行业相关专业知识,为推进Aeva汽车业务发展提供了机遇。

通过2000万美元的私募融资和1.25亿美元的无投票权优先股融资,Aeva与现有长期股东一起筹集了1.45亿美元的资金,战略性地加强了赢得OEM项目的竞争力,同时最大限度地减少了近期股权的稀释。

AEye

美国激光雷达制造商AEye由曾在NASA、洛克希德马丁公司和诺斯罗普格鲁曼公司担任高管的Luis Dussan于 2013年创建,为汽车提供人工智能和云支持的激光雷达硬件产品以及支持人工智能的感知软件,拥有像素实时集成和预测解决方案等功能,可用于国防、自动驾驶汽车等各个领域。

收入:18.8万美元,其中销售收入5.6万美元,开发合同收入13.2万美元,同比下降了75.48%。

毛利:-429.1万美元。

净亏损:GAAP净亏损为1704.8万美元,减少了27.84%。Non-GAAP净亏损950万美元。

毛利率: -2282%。

研发投入:2099.3万美元。

现金、现金等价物和有价证券:4590万美元。

股价波动:2023年1月3日收盘0.549美元,11月17日收盘0.161美元,-70.68%。

近期进展:

AEye最新发布的1550nm高性能激光雷达4Sight Flex集超紧凑、高性能于一身,可以集成在机舱内,拥有120°水平(H)x30°垂直(V)视野,分辨率高达0.05°x 0.05°,在10%的反射率下可检测距离高达275米,而且与前代产品相比,尺寸减小了一半,功耗降低了40%。

Cepton

美国激光雷达制造商Cepton由华人工程师裴军创建于2016年,2022年2月通过SPAC在纳斯达克上市。其自主研发MMT技术(Micro Motion Technology,微动技术)是一种无旋转、无镜面、无摩擦部件的激光雷达成像机制,能最大化平衡性能、可靠性和制造成本,在近一年内相继推出多款车规级激光雷达方案。

收入:411.2万美元,其中激光雷达传感器和样机收入为380.2万美元,开发收入31万美元。

毛利:49.4万美元。

净亏损:GAAP净亏损为1129.4万美元,Non-GAAP净亏损为920万美元。

毛利率: 13%。

研发投入:670.6万美元。

现金、现金等价物和有价证券:4390万美元。

股价涨幅:2023年1月3日13.2美元/股,11月17日收盘为3.0美元/股,-77.28%。

近期进展:

Cepton推出系列软件完全集成了AUTOSAR和网络安全软件,并根据行业最严格的要求之一进行测试。

该公司与一个乘用车制造商的远程激光雷达合同洽谈进入最终采购阶段,短程激光雷达产品进入某主要卡车运输OEM合同的最后一轮采购。

该公司赢得了坦帕国际机场、肯尼迪机场、丹佛国际机场和旧金山国际机场的合作。

与一家大型工业自动化集团合作,推出了两款自主工业用车。

与另一家主要收费运营商合作,Cepton扩大激光雷达在收费场景中的应用。

Cepton计划推出下一代高性能远程激光雷达,外形尺寸是迄今为止业界最小的,

Hesai(禾赛)

中国激光雷达制造商禾赛科技由孙恺、李一帆和向少卿于2014年创立于上海,是全球自动驾驶及高级辅助驾驶(ADAS)激光雷达的领军企业。2023年2月,禾赛科技在美国纳斯达克上市,成为“中国激光雷达第一股”。禾赛目前车载激光雷达销量居全球首位,营收已经超过其他7家激光雷达上市公司营收之和,是最有希望盈利的激光雷达厂商。

收入:4.456亿元人民币(约6110万美元),同比增长33.5%。其中产品收入为人民币4.258亿元(5840万美元),同比增长31.7%;服务收入为人民币1970万元(合270万美元),同比增长85.3%。

毛利:1.361亿元人民币(约1865.8万美元)。

净亏损:GAAP净亏损为1.418亿元人民币(约1940万美元),同比增长200%;Non-GAAP亏损人民币1019万元(约140万美元),同比增长225%。

毛利率: 30.6%,同比下降6.5%。

研发投入:1.926亿元人民币(约2640万美元)。

现金、现金等价物和有价证券:32.071亿元人民币(约4.396亿美元)。

股价波动:2023年2月9日上市时收盘21.05美元/股,11月17日收盘9.71美元/股,-53.88%。

最近进展:

Q3禾赛激光雷达总出货量为47440台,同比增长125.5%,其中ADAS激光雷达出货量为40,593台,同比增长243.1%。

目前禾赛与来自北美和欧洲的6家领先的全球汽车制造公司进行了9次RFI/RFQ讨论,并与其中几家公司在下一代ADAS系统的多个战略发展项目上取得了进展。

在国内,截至目前,禾赛已与14家主流汽车制造商和一级供应商建立了前装量产合作,累计获得50余款车型的激光雷达量产定点。红旗下一代旗舰纯电车型将率先采用禾赛超薄远距激光雷达ET25。长城汽车、零跑汽车和哪吒汽车将采用超高清远距激光雷达AT128。

MicroVision

美国科技公司MicroVision成立于1993年,1996年在纳斯达克上市。2011年MicroVision就开始了激光雷达产品的内部研发,是MEMS激光束扫描技术领域的先驱,是PicoP扫描技术的创造者,其MEMS激光扫描专利技术为汽车激光雷达传感器、增强现实微型显示引擎、交互式显示模块和消费类激光雷达模块提供解决方案。2022年底,该公司以1500万欧元收购德国激光雷达公司Ibeo的部分资产,进一步扩大其激光雷达产品在工业、智能基础设施、机器人和商用车领域的应用。

收入:104.7万美元,主要来自软件销售,也包括向各种客户销售激光雷达硬件,同期无收入。

毛利:毛利为42.2万美元,去年同期为4.5万美元。

净亏损:GAAP净亏损为2346.9万美元,Non-GAAP净亏损为1693.9万美元。

毛利率:42%。

研发投入:2.18亿美元。

现金、现金等价物和有价证券:截至2023年9月30日,现金和现金等价物(包括投资证券)为7800万美元,同比下降5.7%。

股价波动:2023年1月3日收盘2.41美元/股,11月17日收盘2.43美元/股,0.8%。

最近进展:

Q3中,因产品成熟和现有的制造能力,MicroVision在涉及大规模乘用车和商用车的项目上,加快了与在北美和欧盟市场多个潜在客户高级谈判进程,并增加现有MOVIA传感器库存的途径,扩大了直接销售管道。

MOSAIK软件套件在Q3提供了出色的利润,对该产品的需求已经延续到明年。

Innoviz

以色列激光雷达传感器研发商Innoviz成立于 2016 年,四位联合创始人来自以色列国防军情报部队精英技术部门,退役后在 Consumer Physics、英特尔、Anobit、bTendo和 NovelSat 等科技公司打拼,在 MEMS、光电、半导体领域有着丰富的经验,其在 2018 年被宝马选为激光雷达供应商,2021 年 4 月通过 SPAC 方式在美国纳斯达克上市。

收入:348.3万美元,同比增长297%,环比增长138%。

毛利:-224万美元。

净亏损:2702.9万美元,去年同期为3420.5万美元。

毛利率:-64.25%。

现金、现金等价物和有价证券:截至2023年9月30日,流动资金包括现金及现金等价物、短期存款、短期限制性现金及有价证券约为1.638亿美元。

股价涨幅:2023年1月3日收盘3.85美元/股,11月17日收盘2.19美元/股,-43.12%。

最近进展:

该公司开始将其InnovizOne激光雷达传感器组件及感知软件的最终版本交付给宝马集团。它还将继续为宝马集团开发基于InnovizTwo的第二代激光雷达传感器和软件套件,包括全新的InnovizCore AI计算模块和最小风险策略(MRM)软件。

Innoviz航天飞机项目从4个激光雷达配置过渡到6个,并继续向SOP推进。

该公司推出了其第二代InnovizTwo传感器采用了更强大的定制ASIC,软件套件B-Sample升级到B2.0版本解锁了新的精度水平、更大的范围、更广泛的视野和更高的分辨率。

2023年Q1该公司宣布的新轻型商用车计划的样本出货量在本季度继续增长。

Luminar

Luminar是Austin Russell 2012年创建的自主车辆传感器和软件公司,2020年12月,通过SPAC在纳斯达克上市。其自主解决方案业务主要为汽车、商用车、自动驾驶出租车和相关行业的设备制造商设计和制造激光雷达,以及相关的感知和自主软件解决方案;而先进技术和服务业务开发专用集成电路、基于像素的传感器和先进激光器。2023年5月,Luminar在中国成立分公司,与TPK公司合作生产激光雷达。

收入:1695.9万美元,同比增32.6%。其中销售产品营收1075.3万美元收入,提供相关服务营收620.6万美元。

毛利:-1816万美元。

净亏损:GAAP净亏损为1.34亿美元,Non-GAAP净亏损8410万美元。

毛利率:-107.13%。

研发投入:6293.7万美元。

现金、现金等价物和有价证券:3.21亿美元。

股价涨幅:2023年1月3日收盘4.69美元/股,11月17日收盘2.88美元/股,-38.6%。

最近进展:

该公司于2023年上半年上线规模化量产设备,并通过了沃尔沃公司的运行速率测试,满足了其SOP的生产要求,在美国查尔斯顿工厂的生产线上完成了Iris在沃尔沃EX90上的首次安装。

Luminar与TPK达成合作,为Iris+开发系列生产工具,成功地将其软件与沃尔沃和Zenseact正在开发中的系统和中间件集成在一起,同时还与梅赛德斯的数据收集车辆集成在一起。

Luminar在第三季度成功开发了其下一代激光雷达原型,并向主要OEM客户提供了其点云性能的现场演示。

Ouster

Ouster由激光雷达领域内独角兽Quanergy的前联合创始人Angus Pacala于2015年创立,2021年3月上市。目前的Ouster是由车载激光雷达行业鼻祖Velodyne和Ouster两家上市公司合并而成。Ouster激光雷达广泛应用于工业自动化,智能基础设施,机器人技术和汽车行业;目前其盈利重点在智能基础设施、工业和机器人等非汽车行业。

收入:2220.9万美元,同比增98%,环比增加15%。

毛利:309.3万美元。

净亏损:GAAP净亏损3510万美元,同比减少了2.5%,环比减少了71.3%。

毛利率:13.92%。

研发投入:1667.8万美元。

现金、现金等价物和有价证券:2.02亿美元。

股价涨幅:2023年1月3日收盘9.66美元/股,11月17日收盘5.39美元/股,-44.21%。

最近进展:

Ouster在Q3的激光雷达传感器交付量超过3300个,环比增加10%。

在推动新业务方面,Ouster签订了一份价值数百万美元的合同,提供用于地图应用的REV7传感器。

在执行产品路线图方面,Ouster的DF产品路线图,已经向欧洲、北美、韩国和日本的十几家汽车制造商和一级供应商演示其DF传感器早期B样本,该传感器只有40毫米高,可以检测到200米范围内反光率为10%的物体。

在开发软件生态系统方面,Ouster实现了软件开发的重大里程碑,包括完成Blue City和Ouster Gemini的统一,并添加新的性能,改善深度学习人工智能感知模型。此外,该公司预订了价值数百万美元的软件耦合销售合同,这将使其软件安装基数增加到375多个累计站点。

上一篇:智驾决战2024:激光雷达或成最大赢家

下一篇:大算力需求下的SoC芯片

控制系统计算机辅助设计 — MATLAB语言与应用

控制系统计算机辅助设计 — MATLAB语言与应用 ISL28246FUZ

ISL28246FUZ

京公网安备 11010802033920号

京公网安备 11010802033920号