金融危机凸显掌握嵌入式系统核心技术的重要性

在最近国际金融危机中,华为、中兴等等企业能逆势而上,他们拥有的嵌入式系统核心技术和自主知识产权发挥了重要作用。由于中国研发人员工资低、工作时间长,其“智力性价比”比发达国家的同行高出十倍左右,所以华为、中兴它们的通讯设备性价比很高。在过去,人们往往迷信老品牌,不大考虑价格,但金融危机大大压缩了IT开支,华为、中兴等等的设备就得到了更多用户的青睐。

与此相比,一些没有掌握核心技术、缺乏自主知识产权,以组装、贴牌产品为主的企业就没有那么幸运,由于它们产品的增值很小,不能发挥中国人才“智力性价比”的优势,很难抵御危机的冲击。

发展嵌入式系统是优化中国电子信息产业结构的关键

中国的电子信息产业,包括计算机和通信(ICT)产业、软件产业、集成电路产业等等,规模仅次于美国。2007年实现销售收入5.6万亿元,增长18%;工业增加值13000亿元,增长18.2%。产业规模继续在国民经济各行业中位居领先,销售收入占全国工业的比重为12%,增加值占全国GDP的比重达5.27%。出口额占据全国出口的37.7%。但中国电子信息产业大而不强,属于低附加值(工业增加值<1/4)、低利润(<4%)行业,R&D投入也低(<2%),自主创新能力不强。

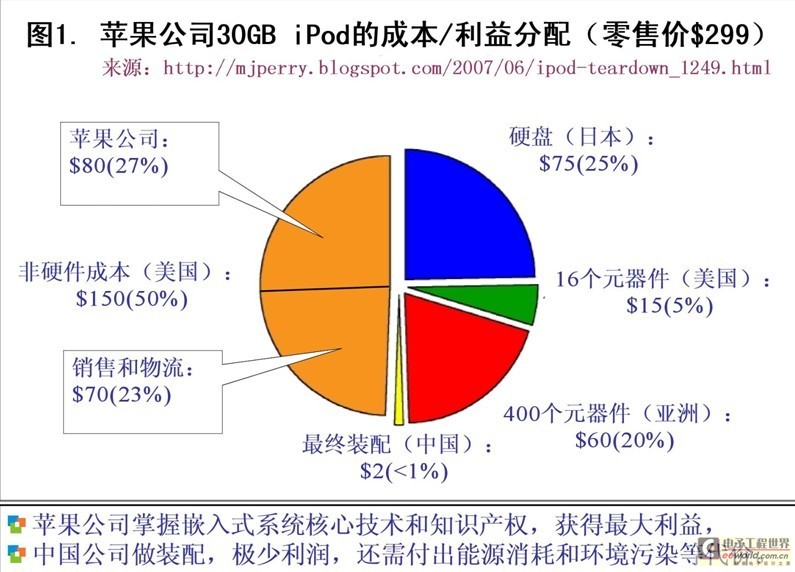

图1. 苹果公司30GB iPod的成本/利益分配图。

从图1可见,iPod这个在“中国制造”的设备,主要利益被掌握核心技术和知识产权的苹果公司所取得,做装配的中国公司极少利润,还需付出能源消耗和环境污染等代价。假如iPod的知识产权和核心技术都是中国公司的,那么中国的收益将比只做装配提高40倍。所以中国的制造业还有极大的提升空间,这主要应依靠掌握嵌入式系统核心技术和知识产权而不是依靠再压低劳动力和资源的成本。

如果中国制造业都能像华为、中兴那样,掌握嵌入式系统的核心技术和知识产权,那么中国的制造业将创造比现在高许多倍的效益;反之,如果继续组装、贴牌的粗放型方式,那么既不能抵御危机冲击,也很难保持持续增长。总之,正反二方面的经验都表明,发展嵌入式系统是优化中国电子信息产业结构、提高竞争力的关键。

发展工业软件和发展嵌入式软件是一致的

最近,在中国业界提出了“工业软件”这一类别,工业软件指专门为工业部门使用的软件,主要可分为嵌入式软件和工业控制、管理类软件,所以发展工业软件和发展嵌入式软件是一致的。

与“工业软件”情况类似的是“基础软件”。基础软件是“十五”期间提出的类别,主要包括操作系统、数据库管理系统、中间件和Office等共性应用软件,大致属于传统的系统软件、支撑软件的范畴。因国家科技计划大力支持基础软件,这一类别已被普遍认可。如果今后国家对“工业软件”类别也给以大力支持,那么这一类别也可能被普遍认可。

“核高基”专项将大大促进嵌入式系统的发展

《国家中长期科学和技术发展规划纲要(2006-2020年)》确立了16个重大专项,第一项是“核心电子器件、高端通用芯片和基础软件产品”(“核高基”)专项,已于今年4月由国务院批准实施。

在“核高基”专项的“高端通用芯片”中包含了嵌入式CPU/SoC内容,在“基础软件产品”中包含了嵌入式操作系统/嵌入式软件的内容。因此实施“核高基”重大专项将大大促进中国嵌入式系统的发展。

发展嵌入式软件

嵌入式软件是嵌入式系统的核心技术之一,在2007年占中国整个软件业收入的21%,占软件出口的68%,占软件百强收入的36.8%,在前10家最大的软件企业中,有5家是嵌入式软件企业。

在当前一个做嵌入式产品的公司中,软件人员占居研发人员的大多数。例如,华为的研发人员构成中,软件人员约占80%左右。由于中国巨大的制造业需要提升、需要调整结构,嵌入式软件在中国占有特殊地位。可以说,嵌入式软件对于中国的重要性相当于离岸外包对于印度的重要性。

软件在中国整个电子信息产业中占的比例只有10%,比发达国家差很多(美国的软件产业约占信息产业的50%),远远落后于硬件,因此中国需要大力发展软件,而嵌入式软件又是其中的一个重点。

发展IC设计业

IC设计也是嵌入式系统的核心技术之一,嵌入式系统应用的芯片对于集成电路制造工艺要求较低,国内集成电路生产厂基本上能满足要求,软件一般也不要求与Windows兼容,所以无论是在集成电路制造方面还是在软件方面受到的制约都较小。

历来将IC设计归属于软件业,可以享受软件业的优惠政策。中国巨大的制造业为IC设计业提供了广阔的发展空间。2007年国内IC设计单位数量为491家,全行业销售额约为225.7亿元,同比增长21.2%;IC设计业占据IC产业约18%。在全球IC设计业中所占比重达到5.8%的份额。

IC设计是IC产业的龙头,IC设计公司在中国大陆的投片量已占集成电路加工企业产能的30%~50%。中国IC设计公司目前已能设计CPU/MCU、DSP等通用芯片和其它专用芯片,一些芯片的性能价格比已能与跨国公司的同类产品竞争,在世界市场上占据一定份额。

在嵌入式系统应用的芯片中,嵌入式CPU(MCU)/SoC技术要求较高,也是国家“核高基”专项所支持的。嵌入式CPU/SoC要求高集成度、高性能、低功耗。由于要求高集成度,实际应用的大多是SoC芯片。我国已开发出了多种SoC芯片,应用在NC、手机、MP3、MP4、机顶盒、MID、上网本等等嵌入式系统中,中国巨大的内需市场有利于推进国产嵌入式CPU/SoC的产业化。

重视嵌入式系统生态环境和产业链建设

众所周知,苹果公司iPod、iPhone的成功在很大程度上要归功于其在商业模式、工业设计和人机界面等方面的创新,这对于其它嵌入式系统也是一个启示。实际上,发展嵌入式系统必须重视发展其生态环境和产业链建设。

例如,嵌入式系统中的3C融合终端是与互联网、移动互联网不可分的。今天,中国3G移动通信的发展,为MID、上网本等等新一代融合终端的发展、为移动电子商务、移动电子政务的发展提供了通信基础设施支持;在这个基础上,服务提供商就可以提供各种服务,推动SaaS(软件服务化)的发展;而为了更好地支撑面向亿万用户的各种服务,又需要发展云计算技术和应用。

其他领域的嵌入式系统,如汽车电子、工业机器人、数控机床等等,同样与其应用环境不可分割。一般说来,发展嵌入式系统往往是跨领域、跨学科的综合性工作,其发展规划应当包含营造生态环境、构建产业链等全方位内容,将嵌入式系统只看作是硬件产品,这种观点是片面的。

嵌入式系统有较大的创新空间

与PC领域被Wintel架构垄断的情况不同,嵌入式系统基本上没有这种制约,因此有较大的自主创新空间。以上网本为例,这是一类新兴的嵌入式系统,以随时随地获取互联网服务为主要应用模式,这使Wintel架构显示不出特殊的优点,反而有成本高、功耗高的缺点。因此,今后的上网本将是多种体系架构并存。例如,有的数据表明Linux已在上网本中占据30%左右的份额,并有继续增加的趋势。

上网本是一类3C(计算机、通信和消费电子产品)融合终端设备,如将各种3C产品按其屏幕尺寸和价格这二个维度作图,分布状况如图2所示,这些产品的分布形成了若干类别,主要是“电子词典、学习机”,“MP4、PMP”,“智能手机”,“互联网设备”,“上网本”和“笔记本、台式机”等等。

当然,只用屏幕尺寸和价格这二个维度分类还不充分,还需考虑应用模式和体系架构,但图2的这种简化处理,大体上能反映3C产品的类别分布。

图2. 3C终端融合趋势

当然,按屏幕尺寸划分类别不是绝对的,例如,上网本的屏幕大多小于10.4英寸,但也有12英寸的上网本,所以图2采用的屏幕尺寸分类准则应认为是多数产品的情况。

从图2可见,“上网本”和“互联网设备”(MID)将是许多厂商竞争的焦点。可以看到,计算机厂商在将产品的屏幕做小,手机厂商在将产品的屏幕做大,消费电子设备厂商在将产品的屏幕做大、档次提高,这样,他们就会在“上网本”和“互联网设备”领域碰在一起,进行激烈的竞争 。

这些年来,遵循自主创新的方针,中国在3C融合终端方面已开始从“中国制造”走向“中国创造”,趋势是从低价、小屏幕的设备逐步扩展到高价、大屏幕的设备。现阶段,“中国创造”的范围已能覆盖“电子词典、学习机”,“MP4、PMP”的大部分,“智能手机”的小部分,正在推进到“互联网设备”和“上网本”领域,今后,还将逐步推进到“笔记本、台式机”领域。

国家“核高基”科技重大专项所支持的高端通用芯片和基础软件产品完全可以应用在上网本领域,换句话说,上网本可以成为集成应用“核高基”专项成果、实现产业化的理想目标。我们相信,今后中国有自主核心技术和知识产权的上网本将占据大量市场份额,中国计算机产业体系也将以此为契机,逐步完善起来。

其它的嵌入式系统也像3C融合终端一样,有较大的自主创新空间。我们应当在国家有关政策和项目的支持下,充分发挥中国科技人员“智力性价比”优势,努力掌握核心技术和知识产权, 实现从“中国制造”到“中国创造”的跨越。

上一篇:64位VxWorks实时操作系统【Wind River】

下一篇:WinCE驱动程序模型分类

推荐阅读最新更新时间:2024-05-02 21:18

嵌入式单片机 C代码规范与风格_V1.1

嵌入式单片机 C代码规范与风格_V1.1 Verilog HDL数字集成电路设计原理与应用

Verilog HDL数字集成电路设计原理与应用

京公网安备 11010802033920号

京公网安备 11010802033920号