澜起科技(688008)是国际领先的内存接口芯片设计公司,优秀的管理层团队保证产品的迭代效率。公司成立于2004年,是一家国际领先的数据处理及互连芯片设计公司,主要通过EDA工具等相关IP授权,设计芯片,然后由晶圆代工厂商制造生产。公司致力于为云计算和人工智能领域提供高性能、低功耗的芯片解决方案,为新一代服务器提供完全符合JEDEC标准的高性能内存解决方案,是全球可提供从DDR2到DDR5内存缓冲/半缓冲完整解决方案的主要供应商之一。公司入选全球微电子行业标准制定机构JEDEC固态技术协会董事会,是三家入选JEDEC董事会的中国企业之一。公司总部设在上海,在昆山、北京、西安、澳门以及美国、韩国等地设有分支机构,于2019年7月登陆上海证券交易所上市交易。

公司创始人杨崇和,在美读完博士后从事多年的芯片设计研发工作,积累了丰富的设计、研发和管理经验,并曾担任美国芯片设计公司IDT的副总裁,IDT目前是澜起科技的主要竞争对手之一。1997年,杨崇和博士回国与同仁共同创建硅谷模式的集成电路设计公司新涛科技,随后在2001年卖给了IDT。在2004年成立澜起科技。杨博士在2019年成为全球微电子行业标准制定机构JEDEC“杰出管理领袖奖” 首位获奖者,该奖为JEDEC组织新设立奖项,用于表彰推动和支持JEDEC标准发展的电子行业最杰出的高级管理人士。Stephen Tai先生曾参与创建Marvell科技集团并就任该公司的工程研发总监,2004年创建澜起科技后任公司董事兼总经理,有逾25年的半导体架构、设计和工程管理经验。山岗,前中兴通讯、新涛科技工程师,在公司历任设计总监、应用总监,市场副总裁。公司稳定的管理层团队有丰富的行业积累,能保证产品的研发效率并快速的响应市场新的需求。

公司的股权架构较为分散,不存在实际控制人。在服务器CPU领域一家独大的Intel持有公司8.99%的股权,而在DRAM领域表现突出的三星公司同样也是公司的战略股东。这些下游龙头企业的投资有利于帮助公司提供更好的研发决策和产品定位,稳定公司的市场地位。

图1 澜起科技股本结构图

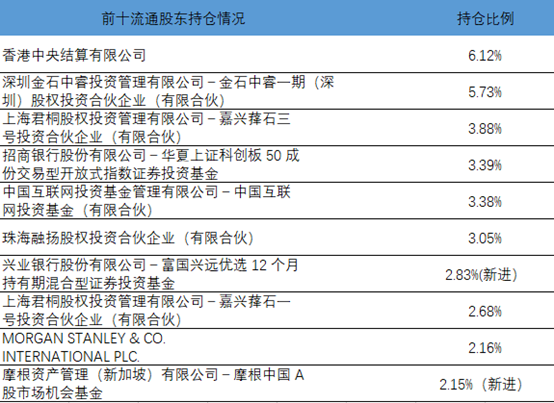

截止2021年三季度报告期内的流通股东里,北上资金的持仓比例极高,机构对公司的持仓变化很小,这家企业的资金关注度很高。

图2 2021年三季度前十大流通股东持股情况

产业横向发力探索,产品矩阵丰富

在保证内存接口芯片市占率的基础上,产业横向发力探索,产品矩阵丰富,保证未来业绩的持续释放。公司主要研发新一代的内存接口芯片、津逮®CPU以及混合安全内存模组,保证服务器更高速的计算能力,更强大的外部数据吞吐能力以及更好的扩展性。目前公司主要有两大类产品线:互连类芯片产品线和津逮服务器平台产品。

互连类芯片则主要包括:内存接口芯片、内存模组配套芯片、PCIe Retimer芯片。

内存接口芯片是服务器内存模组的核心逻辑芯片,它仅应用于服务器内存条,不适用普通PC以及手机,其主要作用是提升内存数据访问的速度及稳定性。内存接口芯片需与内存厂商生产的各种内存颗粒和内存模组进行配套,并需要通过服务器CPU、内存和OEM厂商对其功能和性能的全方位严格认证,才能进入大规模的商用阶段,因此攻克内存接口的核心技术难关和跨越服务器生态系统的高准入门槛,构筑了公司强产业壁垒。内存接口芯片行业集中度极高,IDT、澜起科技、Rambus是全球仅有的拥有这项技术的三家公司,截止到2021年半年报告报告期内,澜起科技的内存接口市场份额达到47%。

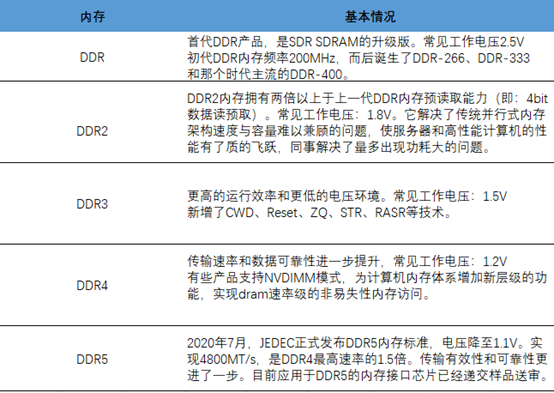

随着世代的发展,服务器性能得到了质的飞跃,但是主板的面积却没发生什么变化,为了能够在有限空间让CPU更高效的读取数据,需要内存接口芯片保证电压、频率、时序等原件参数,进而达到提升内存数据访问的速率和稳定性。内存接口芯片响应的跟随服务器内存产业的发展而更新换代,随着内存由DDR2、DDR3迭代到DDR4,数据的传输速率也从800MT/s、1600MT/s推进到3200MT/s,工作电压也从1.8V、1.5V发展到现在业界最低电压1.2V。而由于服务器内存子系统在高速度、大容量、低功耗下的信号完整性问题,内存接口芯片也需要不断的进行升级换代。

图3 DDR各代产品的基本情况

公司研发的DDR4全缓冲“1+9”架构,突破了DDR2、DDR3的集中架构设计,被采纳为DDR4世代的标准设计,并第一个获得了英特尔的认证,目前内存接口芯片已成功进入国际主流内存、服务器和云计算领域。DDR4内存接口芯片按照功能可以分为两类:1.寄存缓冲器(RCD),用来缓冲来自内存控制器的地址、命令、控制信号。2.数据缓冲器(DB),用来缓冲来自内存控制器或内存颗粒的数据型号。仅采用RCD芯片进行缓冲的内存模组通常称为RDIMM(寄存双列直插内存模组),采用RCD和DB套片进行缓冲的内存模组称为LRDIMM(减载双列直插内存模组)。在DDR4时代,提供同类产品的只有三家,其中Rambus只有设计RCD芯片的能力,能提供DB芯片的仅有IDT与澜起。

图4 公司DDR4RDIMM/LRDIMM示意图

DDR4世代总共有4个子代:Gen1.0、Gen1.5、Gen2.0、Gen2plus,而在每个子代的生命周期当中,产品售价会逐渐降低,但是新的子代产品因为技术和性能的提升,售价将又会回升。

图5公司DDR4内存接口芯片子代产品及应用情况:

下一代主流内存产品DDR5即将大规模商用,公司配套模组即将量产爬坡。目前在DDR5内存的研发方面,SK海力士于2018年11月官方宣布研发出下一代DDR5 DRAM内存,三星2018年7月宣布研发出第一款8GB LPDDR5 DRAM芯片,镁光的DDR5内存样品已经于2019年正式量产上市。DDR5是服务器主存的下一个发展方向,这个版本主要关注点是增加RAM的密度和宽带,同时降低其功耗。

根据JEDEC标准,DDR5内存模组上除了内存颗粒及可能需要的内存接口芯片外,还可能需要三种配套芯片,分别是串行检测集线器(SPD)、温度传感器(TS)以及电源管理芯片(PMIC),公司和其合作伙伴分别做有配套研发,可以为客户提供一站式的综合解决方案,并有效拓展公司可销售产品的市场容量。澜起科技自主研发的DDR5第一子代内存接口芯片包括RCD芯片、DB芯片及模组配套芯片已经送样给客户反馈并进行最终优化,预计再2021年底之前正式进入量产爬坡阶段。

图6 DDR5配套芯片简况

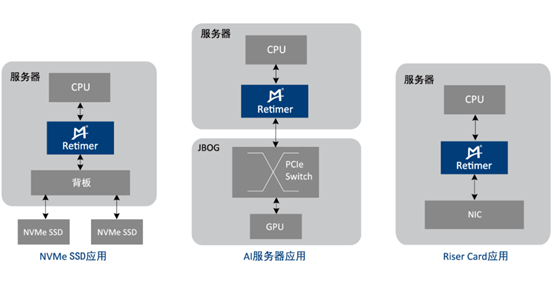

PCIe Retimer芯片辅助客户快速导入设计,市场反应优秀。随着大数据、人工智能和云计算等领域的发展,对于服务器内部的数据交互需求也越来越高, PCIe Retimer芯片已成为高速电路的重要器件之一,此类芯片采用先进的信号调理技术来补偿信道损耗并消除各种抖动源的影响,很好的解决了数据中心数据高速、远距离传输时,信号时序不齐、损耗大、完整性差等问题,目前在高性能计算、服务器、存储等多个领域得到广泛采用。公司是唯一一家Retimer的大陆供应商,市场规模主要受主要市场需求驱动影响,目前PCIe 4.0 Retimer芯片已经实现成功量产,支持业界主流封装,功耗和传输延时等关键性能指标达到国际先进水平。该芯片目前应用于NVMe SSD、AI服务器、Riser卡等典型场景,同时公司提供基于该款芯片的参考设计方案、评估板及配套软件等完善的技术支持服务,帮助客户快速完成导入设计,缩短芯片上市的周期。

图7 PCIe Retimer芯片的应用场景

津逮服务器提升数据安全性,公司产品后发先至

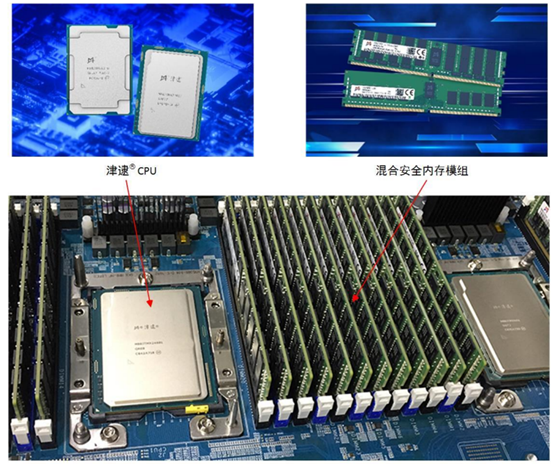

澜起科技、清华大学和英特尔合作开发津逮®平台,津逮®服务器平台主要是由津逮®服务器CPU和混合安全内存模组(HSDIMM®)。服务器内存模组是服务器CPU与硬盘的数据中转站,起到临时存储数据的作用,其存储和读取数据的速度相较硬盘更快。由于服务器数据存储和处理的负载能力不断提升,对内存模组的稳定性、纠错能力以及低功耗均提出了较高要求。此平台采用系统封装形式集成了清华大学可重构计算芯片、澜起科技的安全内存接口和英特尔最新的X86处理器,提升了服务器CPU芯片的安全性和可控性。报告期内,公司推出了第三代津逮CPU产品,显著提升了各种标准的加解密、验签、数据完整性等密码应用的运算性能;丰富了内存保护机制,可对不同内存区域或内存全域进行加密保护;内置增强型深度学习加速技术,带来了更为出色的人工智能推理和训练能力。该款服务器CPU支持澜起科技独有的安全预检测(PrC)技术,适用于金融、交通、政务、能源等对硬件安全要求较高的行业。

混合安全内存模组采用公司具有自主知识产权的 Mont-ICMT®(Montage, Inspection & Control on Memory Traffic)内存监控技术,可为服务器平台提供更为安全、可靠的内存解决方案。目前,公司推出两大系列混合安全内存模组:标准版混合安全内存模组(HSDIMM®)和精简版混合安全内存模组(HSDIMM®-Lite),可为不同应用场景提供不同级别的数据安全解决方案。

图8 津逮®服务器应用示意图

公司整体财务状况良好,优秀的现金流和低负债保证了公司的健康发展。公司2020年度经营活动现金净流入额为10.00亿元,与公司净利润水平基本匹配。截至2020年12月31日,公司总资产84.19亿元,净资产80.70亿元,资产负债率为4.15%,充分展现了公司良好的资产质量。

公司产品新旧过渡期,业绩暂时承压,服务器产品受到市场认可。2021年前三季度,剔除股份支付费用影响后的归属于上市公司股东的净利润为6.16亿元,较上年同期减少40.17%;剔除股份支付费用影响后的归属于上市公司股东的扣除非经常性损益的净利润为4.64亿元,较上年同期减少44.42%。这主要是因为DDR4内存接口芯片进入产品生命周期后期,这导致公司前三季度产品价格一直在下降,公司互联类芯片毛利率由去年同期的73.58%降至本期的65.38%。

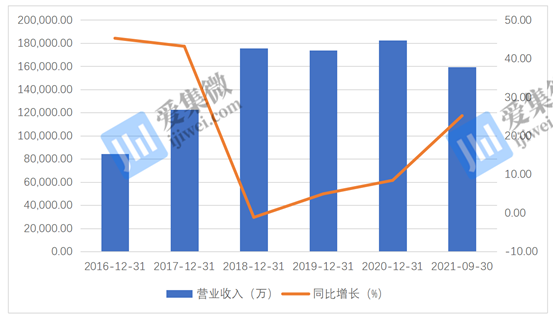

公司的主要营收是由内存接口芯片贡献,占比约为99%。目前市场的主流产品DDR4是从15年开始初步市场投放,并于2016年开始普及。笔者观察到澜起科技的业绩也从16年开始快速释放,并在18年增速开始收缓,2017-2020年的营收分别为12.3亿、17.6亿、17.4亿、18.2亿。这主要得益于DDR4上市初期,配套的内存接口芯片产品的平均销售单价会有一定的溢价,随着产品的迭代和普及度的提升,内存接口芯片的出货量也随之提升。而DDR4世代的产品已经过度了五年,DDR3只采用1颗寄存缓存芯片,而DDR4最多采用“1+9”个内存芯片, DDR5最多可达到“1+10”个,同时兼具更高的数据速率和密度以及更低的耗能。根据权威人士预测,DDR5的服务器内存产品将在2021年底逐渐放量并取代DDR4,公司业绩有望重回高增长的通道。

另一方面,从公司2021年的前三季度报告来看,公司的营收整体确实是呈现疲态,第三季度有了较高的同比增长率,但是增收不增利,这主要原因还是DDR4时代产品进入尾声,下游厂商购买意愿不强,而低边际利润的服务器产品则受到市场的认可。公司目前还是处于产品更新换代的节点。

图9 公司营收状况(单位:万元)

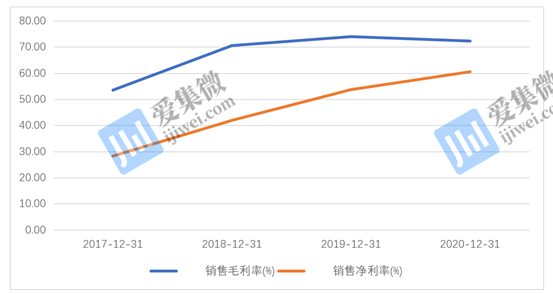

公司产品有较高附加值,高毛利率体现产品的市场地位。公司2017年调整主营业务构成,剥离毛利率较低的消费电子芯片业务,集中资源发展内存芯片与CPU业务,随着技术迭代,新产品因技术先进而提高单位售价,公司2017-2020年产品毛利率分别为53.49%、70.54%、73.96%、72.27%,高毛利率体现了公司在产业上下游的强势地位。

图10 公司经营状况的毛利率和净利率示意图

澜起近几个季度的期间费用保持相对稳定,维持再1.1-1.2亿之间,其中研发费用占费用总支出比例基本超过60%,公司对研发的重视力度比较强,在2021年前三个季度公司持续加大研发力度,确保公司产品的顺利入市。

图11 公司经营过程中三费和研发费用示意图(单位:万元)

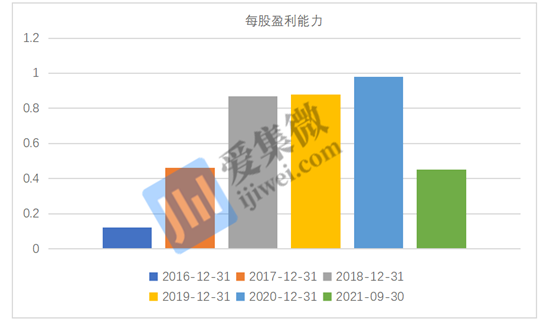

公司每股盈利能力近几年呈现一个比较良性的上涨趋势,各世代产品的有序规划,保证了公司的经营水平,随着DDR4系列产品进入到生命力的最后一程,公司也发力为DDR5做准备,公司处在一个新旧产品更替的阶段。现阶段市场反而给了比较好的投资环境,随着DDR5世代产品的陆续投放,公司的业绩预计很快将得到反转。

图12 公司每股盈利能力示意图

股权激励制度和回购计划彰显公司成长信心

为了绑定公司核心团队,保证团队的开拓性和进取性,公司在2020年对大部分员工进行了股权激励计划。在2020年1月8日,以25元/股的授予价格向304名激励对象首次授予1350万股限制性股票;以2020年11月24日为预留授予日,以24.7元/股的授予价格向164名激励对象授予300万限制性股票。

公司于2021年10月22日发布公告,按照回购金额下限人民币3亿元、回购价格上限86元/股进行测算,拟回购数量348.84万股。按照本次提议回购金额上限6亿元、回购价格上限86元/股进行测算,拟回购数量约为697.67万股。而在提议公司回购股份6个月内,杨崇和先生于2021年4月30日至2021年7月1日期间累计增持公司股份17万股。管理层近半年的增持和回购行为,都对公司未来经营前景充满了信心。

公司产品的量价关系与英特尔内存产品的迭代有极高的关联性。内存接口芯片业务增长主要受益于几个方面:单台服务器内存模组数量的增长、服务器市场规模的增长、市占率的提升、产品单价的增长。公司是个非常成熟的Fabless模式的集成电路设计公司,在该模式下,公司专注于从事产业链中的集成电路设计和营销环节,其余环节委托给晶圆制造企业、封测企业代工完成,由公司取得测试后芯片成品销售给客户。公司有明确的产品定位-内存接口芯片,并以此衍生出各种功能型芯片提高产品的附加值,从而提高公司经营的边际利润。

图13 公司产品实现增长的量价分析图

从量能上来讲,上文表述已经了解到公司95%的营收是由内存接口芯片贡献。而DDR5 LRDIMM接口由“1+9”标准改为“1+10”标准,增加了一颗DB;此外,公司同步开发的DDR5配套芯片,单一内存模组同步搭载的芯片数量新增一颗电源管理芯片、两颗温度传感器和一颗串行检测芯片,普通台式机、笔记本电脑内存模组(主流模式)一般搭配一颗串行检测芯片(SPD)及一颗电源管理芯片(PMIC)。因此单位模组数量有了一部分增加。

从市场规模的角度出发来讲,市场规模的提升将直接带动公司产品的需求量。公司目前的内存接口芯片与全球服务器的需求量呈现正向联系。而随着互联网产业的发展,云计算的需求在大幅增长,5G、物联网等新基建产业的建设同样对高算力服务器市场的高需求,运营商和云服务厂商都将进入大量建设数据中心的阶段,这将持续拉动服务器需求的持续增长。由资料显示,美国前四大互联网供应商,亚马逊、微软、谷歌和meta的2020年前两个季度的资本性支出教去年同期增长40%以上,这充分说明了近期各大互联网厂商对服务器的购买量在大幅增长。

另外一方面,从市场竞争格局上来看。目前接口芯片的主要供应商分别是澜起科技、IDT和Rambus。IDT在内存接口芯片市场有着将近40%-45%的市场份额。目前已经被日本瑞萨公司并购,而瑞萨公司是以汽车及工业等微控制器,电源管理及模拟芯片为主,内存接口芯片并不在其核心业务范围。并且IDT原内存接口芯片业务的核心成员范贤志离职,IDT的核心业务可能处在公司比较边缘化的地位,未来IDT的新品研发方向存在极大的不确定性。Rambus则缺少LRIDIMM最新单品,在DDR5世代竞争中存在短板,而这一部分的缺失极有可能导致公司市场份额的丢失。目前Rambus常年处于亏损状态,可能导致研发经费不足,公司的新品研发受阻。而竞争对手自身的不稳定性,让澜起科技在RR5世代的产品中充分受益,有可能会进一步加大市场占有率。

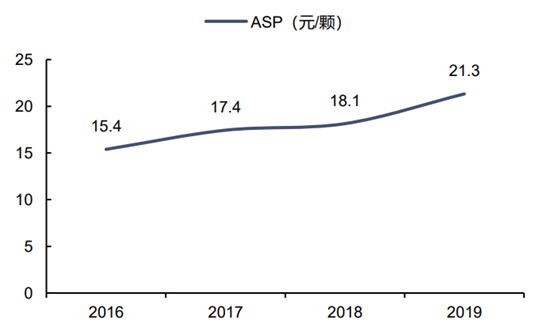

历史数据表明产品单价上看公司的产品单价并不随DRAM的降价而降价,只和世代产品的迭代相关。

图14. 公司接口芯片的单位价格走势图

DDR5内存接口芯片及配套芯片放量需要等待支持DDR5的CPU上市,而根据目前Intel的官方指引,公司的产品将在2021年下半年推出,而澜起科技于2021年8月上调了关联方intel的交易金额从5亿至18亿。

津逮服务器平台系列产品、PCIe Retimer和AI芯片项目,有望复制其在内存接口芯片领域的成功。津逮CPU在国产替代的大背景下,扮演着越来越重要的角色,澜起在产品推广时可依靠Intel产品的良好市场基础,发挥其更高的市场潜力。目前产品处于起步阶段。截至2019年末,联想、长城等数家服务器 OEM 厂商已采纳 津逮 CPU 及其系统解决方案,研发出了系列高性能且具有安全监控功能的服务器机 型。同时,公司也与中标软件、百敖软件等各方持续合作,共同完善围绕津逮服务器 平台的软硬件生态建设。

PCIe Retimer 供应企业包括 IDT、Astera labs、TI 以及台湾谱瑞-KY 等,数量并不多。其中 Astera labs、TI、谱瑞-KY 均已量产 PCIe 4.0 Retimer,正在着手研发 PCIe 5.0 Remiter。公司也已宣布完成量产版本的研发,作为在PCIe领域起步相对较晚的公司,公司体现了自身的研发实力的优势,研发完成的进度仅比竞争对手晚一个季度,产品质量更不输竞争对手,有望在 4.0 时代的竞争中脱颖而出,并在 5.0 的时代引领市场。

除了上述业务之外,公司还大力研发AI芯片,目标是设计出用于云端数据中心的可编程AI处理器芯片和SoC芯片。这块业务是公司未来业务的重点发展方向,市场空间巨大。

综上,澜起科技在内存接口芯片市场的龙头地位稳固,服务器市场规模扩大和产品技术迭代带来的红利增长期,让公司充分受益。DDR5世代的到来,公司的业绩即将迎来反转,量价齐升带来较为清晰的戴维斯双击,市场会给它带来新的估值水平。

CADENCE高速电路板设计与仿真:原理图与PCB设计

CADENCE高速电路板设计与仿真:原理图与PCB设计 MAX9039BEBT+

MAX9039BEBT+

- 消息称苹果、三星超薄高密度电池均开发失败,iPhone 17 Air、Galaxy S25 Slim手机“变厚”

- 美光亮相2024年进博会,持续深耕中国市场,引领可持续发展

- Qorvo:创新技术引领下一代移动产业

- BOE独供努比亚和红魔旗舰新品 全新一代屏下显示技术引领行业迈入真全面屏时代

- OPPO与香港理工大学续约合作 升级创新研究中心,拓展AI影像新边界

- 古尔曼:Vision Pro 将升级芯片,苹果还考虑推出与 iPhone 连接的眼镜

- 汇顶助力,一加13新十年首款旗舰全方位实现“样样超Pro”

- 汇顶科技助力iQOO 13打造电竞性能旗舰新体验

- BOE(京东方)全新一代发光器件赋能iQOO 13 全面引领柔性显示行业性能新高度

- AM1G-1215DH30Z ±15V 1 瓦 DC-DC 转换器的典型应用

- 使用 Richtek Technology Corporation 的 RT9054 的参考设计

- 具有 5V 和 15V 输出升压稳压器的 LT3095IUDD 5V Vin 的典型应用电路

- SY89645L,用于 GB 以太网交换机的时钟缓冲器的评估板

- 使用具有 B 类 EMI 滤波(单输出)的 RP10-2424SA DC/DC 转换器的典型应用

- 使用 Richtek Technology Corporation 的 RT8115C 的参考设计

- 300W桌面级数字功放(持续更新)

- 用于 MCU 系统负载感应的 NCP301LSN32T1 2.8V 电压检测器的典型应用

- LT8705AIUHF 用于超级电容器备用电源的降压-升压型 DC/DC 控制器的典型应用

- TDA7492P13TR 25W+25W双BTL D类音频放大器典型应用

京公网安备 11010802033920号

京公网安备 11010802033920号