文章来源:微信公众号知识自动化

接近62%的能源被白白浪费

美国制造创新网络(目前称为MgfUSA)已经阐明了美国制造业规划的聚焦点在材料与能源。清洁能源智能制造CESMII中的清洁能源与能源互联网自不必说,而在复合材料IACMI和轻量化研究院LIFT中都关注到了汽车减重设计,本身也是为了降低能源消耗的问题。在美国第二个创新研究院“美国电力创新研究院” Power Amercia(PA)其关注点同样在于能源的问题。这是一个关于巨大的能源市场的创新中心。

|

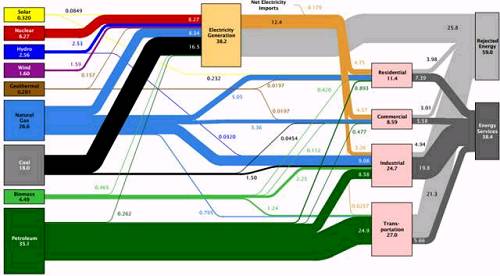

图1:整体的能源转换效率约在38.4%来源:劳伦斯·利弗莫尔国家实验室的能源评估

图1是美国能源部下属的劳伦斯·利弗莫尔国家实验室对2013年美国的能源使用情况的评估,可以从图中看到,包括核能、火电、光伏、风力发电等各种能源方式在使用过程中都会有损耗,真正被用到的能源最终只能达到38.4%的平均值,这意味着大量的能源在转换过程中(如生物能、化学能、机械能转为电能、电力的转换AC-DC-AC)有着大量的损耗,不断提升能源效率是人类不断的追求。

宽带隙半导体登场

2015年1月,Power America成立,并获得总计1.4亿美元的5年期基金,这一计划将在5年内让美国的Power Electronics功率电子领域获得进步,并推进商业化进程。这是由北卡罗莱纳州立大学和国防部(DoD)联合领导并成立,瞄准更具成本竞争优势的宽带隙半导体技术(WBG-Wide Band Gap)。这是一项基于SiC和GaN的功率电子(PE),加速SiC和GaN的产业应用。PA工作在于通过社区协同来实现良好规划但柔性的策略来加速开发工艺及设备。

表1可以看到,常用的硅基功率电子其带隙值仅为1.12,而包括6H SiC和4H SiC以及GaN都具有大于3.0eV的带宽,这些都属于宽带隙功率电子,相对于常用的硅基PE而言,WBG有更高的温度适用范围、非凡的抗电压击穿能力、载流子飘逸速度,这些都大幅度提升了功率电子器件在各个应用领域中的性能如功率密度、转换效率,也成为了包括美国、德国、日本产业界的关注热点技术。

表1:宽带隙功率电子的带隙指标

|

(带隙的单位是电子伏特,数值越大意味着转换效率越高)

相较于硅基功率器件,SiC和GaN具有带隙方面的优势。当然钻石也有更为卓越的特性,但是,成本会太高,因此,也不作为发展的重点考虑。由于宽带隙WBG具有很大的应用前景和广阔的应用领域,包括军用电子、电动汽车、新能源、消费电子领域,这些都是未来具有巨大市场潜力的领域,这也是美国制造创网络将其定义为关键发展领域的重要原因。并成立了Power America这个创新中心来引导该产业的发展。

能源消耗无处不在,即使是“1%”的效率提升都意味着巨大的成本节省,在制造业70%的能源消耗来自于传动设备,而如果这些AC-DC-AC的转换过程中如果可以提高效率,也同样对于制造业而言是巨大的成本节省。据了解类似于富士康这样拥有百万级员工的超大型制造企业每年的电费达到60亿人民币以上,仅1%的节省就达到6000万人民币。

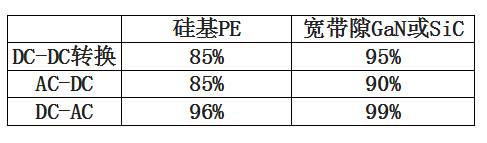

表2:WBG功率器件的提升空间(相对于Si)

|

表2显示了WBG功率器件相对于目前市场上占主导地位的硅基材料相比所能带来的提升空间,可以看到其在转换过程中给出了综合的提升空间,这个仅从转换效率提升空间进行对比,而WBG体积更小、工作温度范围更大、重量更轻都会给系统设计带来很多综合好处,例如:同样功率输出的体积、重量降低也会让汽车更为节能、在军用战斗机上,占用空间小,也可以让其它的设备变得更易于部署。

|

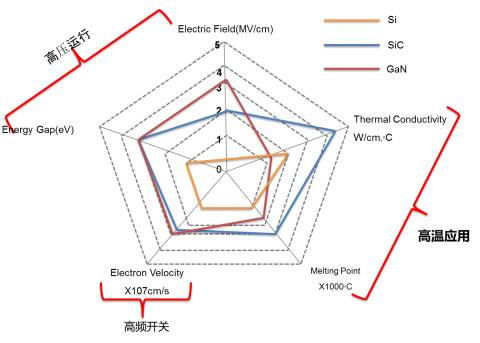

图2:WBG功率电子具有的优势

图2可以看到WBG的SiC和GaN相较于硅基功率器件的优势,高开关频率会让能源损耗较低,而温度范围的适应力则会带来体积的缩小、宽带隙与电场带来更高的电压运行能力。

当然技术细节并不是本文要关注的,而巨大的节能潜力才是关键。如果我们能够节省空间大于10%的话,对于能源而言,这就会是一个巨大的投入,想象一下,中国未来希冀通过电动汽车来“弯道超车”,跨越欧美在汽油发动机领域的极高的门槛,那么WBG就应该是我们必须大力突破并投入应用的,制造业作为中国的重点战略发展,而由于70%的制造能耗在电机传动,显然WBG的开发就对“中国制造”变得非常关键。

聚焦蓝海市场

与之前对制造创新研究院的分析一样,美国电力PA聚焦于具有广阔应用前景的大市场,关注的是具有蓝海特性的市场。既不能太过于在基础研究院,也不必要在已经大规模生产进入完全竞争的市场。

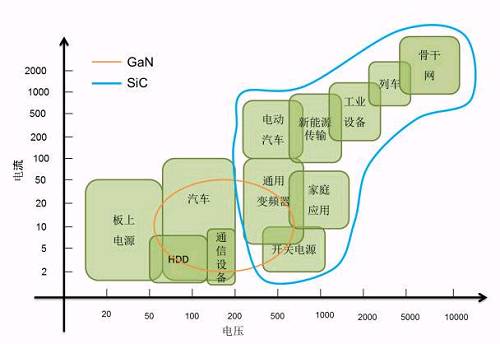

对于宽带隙WBG而言,其可适应的市场同样较为广泛,包括几个大的方向,包括储能设备、电动汽车、电机传动几个大的方向,当然也包括射频天线等应用市场。

|

图3:SiC和GaN的应用市场预期

图3列举了包括汽车电子、混合动力汽车/电动汽车传动、UPS电源、新能源如光伏/风电的逆变、高铁机车、消费电子、工业传动市场等重要的功率器件应用市场。

|

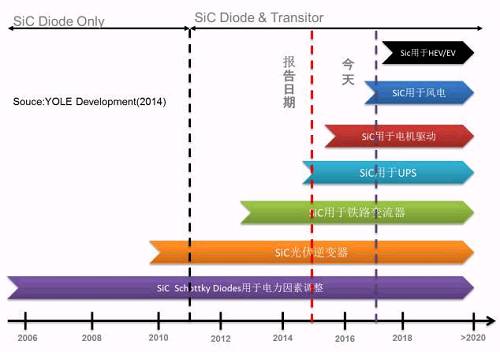

图4:SiC目前的市场进展

图4是来自注明的Yole开发公司关于WBG市场的研究报告,SiC在市场的推进时间,改图显示了WBG目前的市场状态,SiC和GaN技术的确是比较新兴的技术,SiC较早而GaN则是最近几年才开始进入市场。用于电网的功率因素校正是比较早,接着在光伏逆变领域、铁路的变流器、UPS这些领域,在电动汽车领域目前还在研发阶段,包括欧洲的汽车制造商也尚未将SiC和GaN技术投入应用。

|

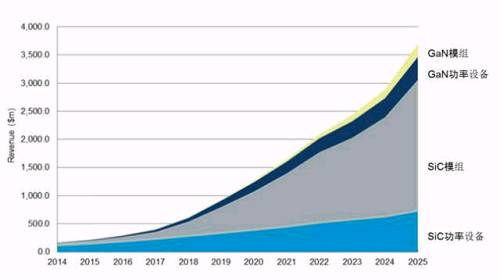

图5:IHS对WBG市场的整体预测来源:IHS 2015年报告

图5是来自于国际知名咨询机构IHS对WBG的未来市场预测,可以看到总体会在2025年达到36亿美元的市场规模,从趋势上看在2014-2025年这个十年的时间里,WBG将会有较大的市场成长空间。

|

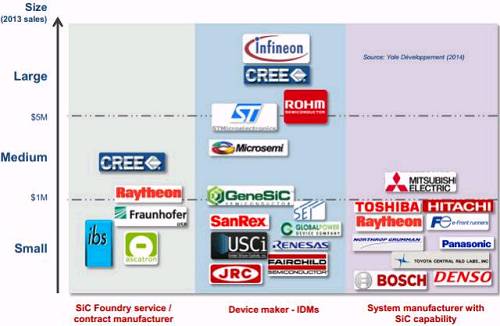

图6:SiC市场的主要制造商

由图6可以看到英飞凌、科凌CREE(功率电子部分已经卖给英飞凌)是最为主要的SiC市场器件提供商在大功率领域具有较强的优势,而在SiC应用领域里包括了三菱、东芝、日立、松下等日本厂商。

美国创新院PA的工作

了解到WBG技术、WBG的市场应用方向后,就可以明白PA因何聚焦在WBG功率电子技术,因为这符合美国制造创新网络的主旨思想,“要去开发未来广阔的商业化市场,并通过生态系统建设让美国在该产业领域具有全球领先的竞争力”。

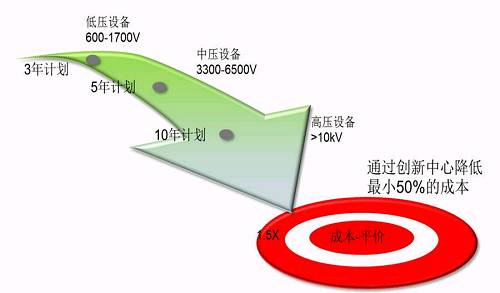

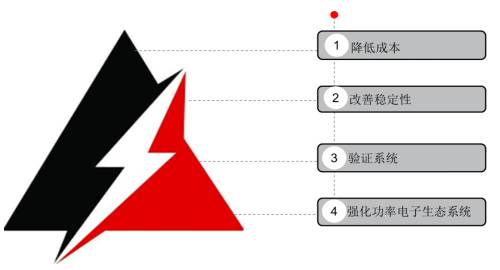

在PA的目标设定中,分为3年、5年和10年计划,将WBG逐渐产业化,从低压、中压到高压设备,并通过创新中心的努力最终达到50%的成本降低。如图8所示,PA定义了未来达到在大于10kV的设备上采用WBG。

|

图7:PA创新中心的目标设定

而图8是PA实现这一目标的路线图,因为目前WBG的成本还是比较高的,相对于硅基的功率电子器件仍然有大约5倍的成本,并且WBG功率器件的稳定性尚待提高,包括与之匹配的测试、验证系统都还不成熟,因此,WBG的路线图通过生态系统的合作,使得新技术可以为用户所接受,并通过采用WBG研发产品进而推进其技术的进步与规模效应带来的成本下降。

|

图8:PA的技术路线图

如同很多其他的创新研究院一样,PA的技术路线图也是通过一家咨询公司,提供前期的技术文献整理、专家访谈,并制定了四个主要推动力和路线图。

|

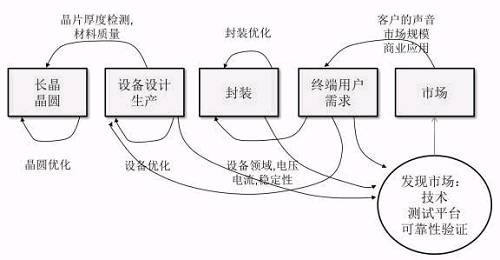

图9:PA优化产业链的规划

针对产业链的过程,各个阶段也由PA定义了各自的分工协作内容,如图9所示。

在其成员中,出乎意料的是,美国头号军火商洛克希德.马丁是其最重要的会员,每年缴纳年费50万美元,成为全面支持会员。这充分反应了美国军火制造商对宽带隙电子的重视。其他成员WolfSpeed(最早是美国科瑞公司的功率电子事业部,去年已经卖给德国英飞凌)、美国农业机械常青树约翰迪尔、雷神、ABB等公司。

希望中国的功率电子器件厂商也可以通过产业合作可以能够在全球的市场竞争中占有一个重要的角色,中国产业最大的好处在于有巨大的市场给我们进行测试,这种优良条件是非常明显的,工业技术最大的困难往往在于如何让产品经过现场的实际应用考验不断发现问题,并不断进行质量的迭代,包括在应用技术的提升,一方面,从产业发展而言,国家需要创造条件给予企业测试的机会,产业生态系统的作用就是由其中比较优势的终端企业来提供产业里创新型企业的应用机会。产业协同效应即通过这种企业互联,形成知识共享、测试条件分享、商业机会互通的条件,创新就必须敢于试错,给予试错企业机会。

劳动力不要丢

美国制造创新研究院的教育和劳动力发展(EWD)部门,重点领域的使命是协助学术界和工业界的教育工作者和培训人员为学生和专业人士建立职业道路,进入下一代电力电子工业,采用宽带隙半导体技术。 PowerAmerica社区有一个独特的机会,激发年轻人从学前到大学阶段,了解这项技术对个人,社会和环境层面的有意义的影响,以及年轻人在促进这项技术方面的关键作用。教学实验室和相关实验,专注于应用的选择和包括将信息牢固地融入知识的设计项目:例如短期课程 - 长达1/2天到3天,是WBG主题目标模块。

而在美国电力创新院PA的项目征集书中,教育与劳动力方向,也是有众多的项目供学术界和产业界的人员申请。例如其中一个基于GaN和SiC的设备设计与工艺文档,就提供了5万美元的资助,鼓励团队申请。

EWD特别感兴趣的是由多学科和跨机构合作创建的项目,并且高度鼓励所有提交的作品都使用新的创新形式的教学设计,教学交付,并强调多种移动平台。而在线材料也必须遵守美国残疾人法案PA可以协助这些要求。

PA会将项目所开发的材料“出版”,不会收取出版费或页面费用。当然,PA要求将版权转让给PA,但将允许个人或机构用于其他目的——只要PA的LOGO在所批准的位置显着地显示即可。此外,教育和劳动力材料必须在国家范围内推出,鼓励研究所使用知识共享(CC)授权,以确保更快更广泛地传播使用联邦基金开发的材料。

|

图10:EWD-PA在教育方面的推广

教育与劳动力开发是美国制造创新研究院的三大战略主线之一,每个创新研究院都会积极的与大学进行交流与合作,并且多数研究院的领导机构也是由具有丰富产业经验的大学领导,相关领域的技术专家作为协调人,对产业有整体的把控能力,政府在其中扮演的支持与协调角色。教育与劳动力开发必须成为制造业的并行工程,而且,这种并行不是教育劳动部门单独运行,而是与产业深入的交叉,形成产业推动教育、教育推动产业的良性互动。

创新中心要有所不为

近期与一位台湾的大学教授探讨关于中国制造业规划,感觉“似乎这个规划里将所有他们知道的技术点都列了进去”。可是过于强调全面性,反而过犹不及。

美国所有的制造创新研究院,都聚焦于产业化,将军方、大学与研究机构沉淀的科研投入转化为商用市场的竞争力,通过产业生态系统的资源协同来降低产业成本与推进技术进步、制造技术的创新,有利于提升整个社会的资金效率。技术成熟度TRL/MRL即是一种有效的评估方式,美国制造创新院一般都聚焦在TRL4~7级,明显进行了取舍,但对应的是具有非常大的前景的技术应用领域。显然产业战略规划应该有所取舍,从TRL/MRL的角度来评价就是“有所为,有所不为”,识别高技术领域的哪个环节作为创新中心的突破口,是高端制造的政策规划者需要重点关注的。

上一篇:e络盟推出TE产品解决方案以实现HVAC与建筑系统的更高集成

下一篇:探索高压输电——第1部分:电网换相换流器

推荐阅读最新更新时间:2024-03-30 21:59

高频电路设计与制作 (市川裕一,青木胜,卓圣鹏 著)

高频电路设计与制作 (市川裕一,青木胜,卓圣鹏 著) 控制系统计算机辅助设计 — MATLAB语言与应用

控制系统计算机辅助设计 — MATLAB语言与应用

京公网安备 11010802033920号

京公网安备 11010802033920号