在全球经济前景以及行动通讯系统过渡不明朗的阴霾之下,今年的半导体产业表现可能会以低于5%的成长率勉强“含混过关;但市场研究机构IC Insights 最新发表的秋季预测报告指出,2012年IC市场成长率将微调至两位数字,长期来看,该产业若经历一番整并,应有助于维持温和成长。

“我们的看法是,今年半导体市场会表现持平,或是最多有5%的成长;IC Insights总裁Bill McClean在该机构于美国硅谷举行的年度会议上表示。在今年稍早前,当日本发生311大地震以及美国经济走软,IC Insights将对原本对今年芯片产业成长率为10%的预测值减半;但McClean表示:“如果今年全球GDP成长率数字可达到3.8%,我们有机会看到芯片产业的成长率比整体系统产品市场7%的平均销售额成长率好一点。

而尽管近期内产业界笼罩阴霾,McClean仍认为:“芯片市场前景光明,我并未看到有任何因素会改变该市场传统每年8~9%的成长率水平。今年稍早前,市场预测美国今年GDP成长率恐怕由原先认为的4%减少为1.7%,也影响了芯片产业成长率预测;虽然2012年美国GDP成长率可望复苏至2.85%,但McClean表示,如果美国国会无法通过薪资课税减免与失业救济金延长法案,恐怕该数字只能达到2.22%。

明年全球GDP可望回升至较正常的3.6%成长率水平,主要动力来自于日本与美国的复苏,以及中国等新兴市场的持续强劲成长;McClean指出,中国已经在今年成为全球最大的PC买主,也是汽车(拜官方激励政策之赐)与手机的采购大户,在2010年就消费了3亿支手机。

但高涨的原油价格是GDP成长率所面临的最大风险,在2002到2002年之间,原油价格的年复合成长率飙高到17%,该数字在1988至2002年间仅有3%;McClean补充指出:“我们在接下来五年恐怕看不到全球GDP达到4%的水平,主因就是被原油价格套牢。

电子产业各部门2011年成长率预测

智能手机、平板装置当道

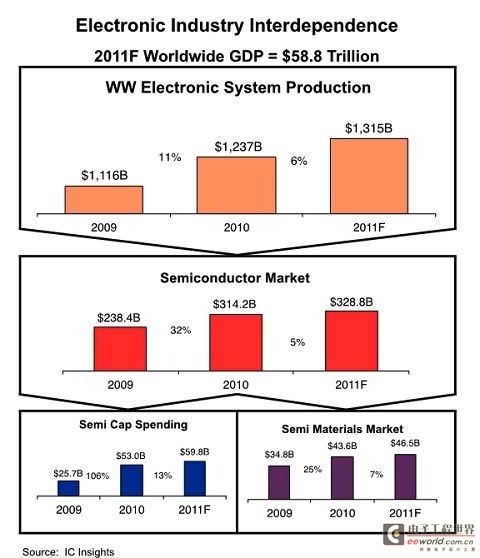

IC Insights预测,全球电子系统产品销售额可望在2011年维持在6%的正常成长率水平,明年有机会稍稍进步至7%;电信产品是引领该市场成长的部门,今年成长率可望达12%,其后则是汽车产品,成长率约6%。

行动装置是成长动力正强的领域,其中智能型手机不仅出货量增加,占据整体手机出货量的比例也不断扩张,可望在2011年底达到30%;智能型手机产品平均销售金额则预测在今年达到118美元,该数字去年为107美元。

“你如果还没跨足智能型手机产业,此时此刻恐怕已经被手机市场淘汰了。McClean指出,诺基亚(Nokia)的手机销售业绩掉了14%,就是因为太晚跨足智能型手机市场;同时间台湾业者HTC的业绩则是成长一倍,就是因为专注于推出高阶智能型手机产品。

在PC市场部分,IC Insights预测该市场接下来两季仍将稳定小幅成长,今年度与2012年度成长率则分别可达到3%与5%,成长动力主要来自企业买主。目前市场上对于平板装置的崛起是否将对笔记型计算机产生如何冲击的不确定感特别高,对此McClean认为,平板装置:“还是太新的产品,很多人还不知道它将如何发挥──这对半导体市场来说真的很重要。

他补充指出,人们今年看来会以采购平板计算机,取代笔记型计算机的升级换机或是购买小笔电(netbook),但这样的趋势能不能持续还是未知数:“你知道如果人们不再购买PC,都转向采购平板装置,英特尔(Intel)可能会抓狂,这对该公司来说会是一场灾难。

平板装置所使用的 DRAM 存储器 容量是笔记型计算机的四分之一,但会消耗较多的 NAND快闪存储器;然而IC Insights预期,如果平板计算机达到高出货量水平(预测由今年的5,500万台,在2015年增加至1.76亿台),整体行动装置所应用的芯片销售量仍将水涨船高。

DRAM跌价拖累整体芯片价格表现

以芯片销售金额来看,IC Insights预测2011年全球IC销售金额为2,750亿美元,芯片平均销售价格 (ASP)则下滑3%;2012年全球IC销售金额预期可成长10%,达到2,981亿美元水平,而芯片ASP可成长1%。

McClean表示:“DRAM是拉低今年度芯片平均销售价格的元凶,若排除DRAM,今年芯片ASP表现会是持平。他预测,包括尔必达(Elpida)、南亚科技(Nanya)、茂德(ProMOS)与力晶(Powerchip)等存储器厂商,恐怕无法跟上其他DRAM同业的脚步,筹措到估计约需50亿美元的经费来兴建新一代晶圆厂。

但好消息是,目前市场通路上的并没有太多产品过剩库存;除了平板装置供应商RIM与Acer,它们未售出的产品估计有100万到500万台。

2008~2012年各季IC市场表现

[page]

芯片供应商越来越少、大厂才能生存

IC Insights的观察也发现,全球半导体资本设备销售业绩持续大幅波动,在2009年曾达到257亿美元的低水平,但 2011年可望增加两倍,来到589亿美元;不过该机构预测,该市场明年会衰退8%,再接下来三年则呈现较和缓的成长,在2015年达到729亿美元业绩规模。

预期将在2015年出现的半导体资本设备销售业绩大幅成长,动力来自于可望在该年度开始起飞的18寸晶圆厂支出;“英特尔与台积电(TSMC)都在讨论该议题;McClean表示,短期内:“我们会看到晶圆代工 厂出现一些过剩产能,市场需求也呈现疲软,因此预期晶圆代工产业的产能利用率会出现某种程度的下滑。

2011年晶圆代工业者资本支出金额将达到186亿美元,该数字在去年是138亿美元;其中支出大户又以Globalfoundries为最。“受到台积电刺激,该晶圆代工厂今年度的资本支出金额几乎是销售金额的100%;但明年他们应该也会是砍掉最多资本支出的厂商,因为实在花太多钱。他认为,长期看来晶圆代工厂资本支出应该维持在9%年成长率的平均水平,以支援芯片生产量的增加以及维持芯片价格的稳定。

在其他半导体厂部分,英特尔2011年度资本支出会成长一倍:“他们认为这才能在行动装置领域赢过ARM,所以他们持续踩油门。McClean表示,另外三星(Samsung)会削减DRAM业务的资本支出,但会持续加码投资快闪存储器;在过去两年,三星已经在设备采购上投资了200亿美元,是4座50亿美元晶圆厂的规模。

日本业者Sony也在一个目标是成为影像传感器龙头的两年计划中,持续提升资本支出;但在另一方面,该公司也将逐渐走向“轻晶圆厂(fab-light)的经营模式。整体看来,日本半导体业者的晶圆厂设备支出越来越少,但美国半导体业者如英特尔则支出更多。

半导体业者资本支出分析

McClean指出,芯片产业的大趋势就是整并:“当我们进入18寸晶圆时代,全球IC市场将掌握在约10厂商的手中,他们不会削价竞争,芯片价格也能维持长期性的稳定。但这样的趋势恐怕会对印度打算进军芯片制造产业的计划产生阻碍:“基本门槛是50亿美元,所以大门已经关了,没有开启的机会。

上一篇:半导体库存高 经济景气未来堪忧

下一篇:甲骨文收购通信专业软件厂商GoAhead

- 热门资源推荐

- 热门放大器推荐

Verilog HDL数字集成电路设计原理与应用

Verilog HDL数字集成电路设计原理与应用 MCP6231UT-E/OTVAO

MCP6231UT-E/OTVAO

京公网安备 11010802033920号

京公网安备 11010802033920号