据iSuppli公司,借助于消费者对便携媒体播放器(PMP)/MP3播放器的需求大增,海力士半导体2006年在全球消费电子芯片市场中表现出色。

在iSuppli的2006年顶级消费电子芯片供应商排行榜上,韩国海力士的名次上升一位至第五位,取代了日本的瑞萨科技。海力士排名上升,要归功于该公司用于PMP/MP3产品的NAND闪存销售强劲。

2006年总体PMP/MP3单位出货量为1.781亿台,比2005年的1.287亿大增38.4%。海力士2006年PMP/MP3方面的销售额达到8.31亿美元,比2005年的5.82亿美元增长42.9%。该增幅是PMP/MP3市场的三大芯片供应商中最高的。另外两家供应商是韩国三星电子和日本东芝。2006年,这三大厂商合计占总体PMP/MP3 NAND闪存销售额的97%以上。

市场稳定

鉴于2006年整体排名情况相对稳定,海力士的表现尤其突出。2006年面向总体消费电子半导体的10大供应商与2005年相同,尽管名次与2005年相比有些变化。2006年消费电子半导体市场达531亿美元。大型垂直整合型厂商继续主宰这个市场,东芝、索尼、三星和松下分别把持着从第一到第四的位置。

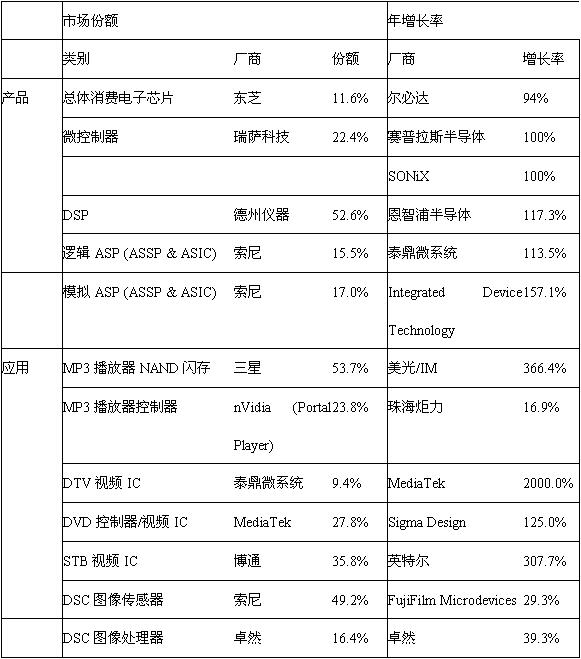

日本的瑞萨科技全球排名下滑三位,从2005年的第五跌至第八。整体来看,10大供应商占2006年总体消费电子半导体销售额的比例将近50%。下表所示为2006年消费电子市场中市场份额最大的厂商以及增长最快的厂商。

PMP/MP3市场策划

同时,美国nVidia公司的排名因收购PortalPlayer公司而超越其美国同业SigmaTel,成为最大的PMP/MP3控制器芯片供应商。2006年nVidia公司的PMP/MP3芯片销售额达到1.73亿美元,尽管稍早它在苹果iPod nano中的设计订单输给了三星。

中国的珠海炬力排名越过了SigmaTel,位居第二,实际上到目前为止该公司的控制器出货量最高,2006年达到7530万个。

但随着珠海炬力在2005和2006年崛起并挑战市场领头羊PortalPlayer和SigmaTel,它在2006年末和2007年初遇到一批新的竞争对手。这些新出现的竞争对手包括Rockchip之类的初创公司、Silicon Motion Technology Corp.和Sunplus Technology Co. Ltd.之类的台湾无厂供应商,甚至还有美国模拟器件公司和德州仪器之类的宽产品线供应商。

2006年全球消费电子半导体市场份额与增长率

挑战老牌厂商

快速增长的机顶盒市场,是相对较小和/或新厂商试图挑战老牌领先厂商的另一个领域。这个市场大饼很大,预计2011年单位出货量将从2006年的9660万个增长到1.974亿个,年增长率达11.5%。同时,2011年总体机顶盒半导体销售额将从2007年的49亿美元增长到73亿美元。

从历史上看,博通和意法半导体一直主宰着机顶盒视频处理IC市场,2006年该市场略高于20亿美元。这两家供应商合计市场份额在2005和2006年分别为69.6%和63.8%。

但是,推动它们在该市场增长的许多同样的因素——包括高清(HD)普及、数字录像机(DVR)布署、MPEG-4解码、地区卫星增长和网络电视(IPTV)布署,也在为其它供应商创造新的机会。

美国的Conexant Systems Inc.长期排名第三,在卫星领域实力特别强劲,销售额增长了96.2%。美国微处理器巨头英特尔收购Zarlink之后如虎添翼,2006年机顶盒相关的销售增长了两倍以上。美国Sigma Design Inc.在IPTV领域名列前茅,2006年销售额增长近一倍,达到5400万美元。

DVD爆发户

2006年Sigma Designs在DVD半导体市场取得了业内领先的增长。DVD控制器芯片供应商都在努力抓住该市场中几项变化所带来的机会,最突出的就是从播放器向录制器的转变,以及从目前一代红色激光向下一代蓝色激光的转变。蓝色激光用于HD-DVD和Blu- ray高清规格。

尽管DVD控制器芯片市场中的新来者努力争夺份额,但台湾MediaTek和美国卓然及Sunplus等老牌供应商保持着前三的位置。卓然超过Sunplus,夺走了第二的位置。考虑最最近该市场中的一些动态,如博通进入该市场,Magnum Semiconductor Inc.收购LSI Corp.的DVD录像机业务, 有关ESS Technology Inc.可能清算的报道,DVD控制器市场2007年可能发生比较显著的变化。

完美表现

同时,卓然在数码相机市场取得了更大的成功,2006年图像处理器市场份额及销售额增长率双双领先。

卓然的COACH系列数码相机图像处理器非常有名。2006年卓然的数码相机芯片销售额增长到1.49亿美元,比2005年的1.07亿美元上升39.3%。装配业务外包的趋势令该公司以及德州仪器和Sunplus受益。这种趋势比较偏爱专用标准产品(ASSP)和数字信号处理器(DSP)供应商,而不是厂商自有的ASIC解决方案。2006年,外包的装配业务占数码相机出货量的50%以上。

关键字:供应 销售 厂商 控制 编辑: 引用地址:https://news.eeworld.com.cn/news/market/200708/20499.html

上一篇:硬盘厂商难敌价格下挫、成本压力两柄利剑,出货量上扬却处境堪忧

下一篇:欧洲半导体市场六月份销售情况喜忧参半

推荐阅读

CADENCE PCB设计同步分析六大隐藏技巧之一:如何避免IR Drop,优化电源设计

CADENCE PCB设计同步分析六大隐藏技巧之一:如何避免IR Drop,优化电源设计 Verilog HDL数字集成电路设计原理与应用

Verilog HDL数字集成电路设计原理与应用

- 【把你我的经验串一串,共享丰收】EEWORLD优秀主题/回复第17期活动开始拉

- 万人学习51单片机

- 合泰ESK32-360 开发板“拍了拍”你,免费测评在等你

- Quartus Prime设计软件15.1版 带你体验革命性的设计生涯

- 轻松注册世健eSHOP,百份奖品大派送!惊喜不断,好礼无限!ipad air2等你拿!

- MPS 送福利 | 商城上线送单,送京东卡,8000元好礼等你拿!

- 揭秘正确选择探头的5大要素 (泰克原装探头促销,高贵不贵,199元起)

- 有奖问答 | TE 互连解决方案助力智慧城市智能监控

- 瑞萨电子颠覆传统理念的嵌入式开发平台 Renesas Synergy™ 评估套件震撼来袭!答题即可免费申请!

- TI Simplelink 狂欢正嗨,热门产品 9 折特惠!更有分享好礼任性送!

京公网安备 11010802033920号

京公网安备 11010802033920号