中国制造的电子产品在全球市场已逐渐崭露头角,但用于制造产品的半导体组件,大多得仰赖进口,根据统计中国对半导体组件的需求量占全球总值的四成,但自给率只有一成,已是当前全球最大的组件进口国。 为降低进口需求,中国主席习近平在2015年提出「中国制造2025」,半导体产业为其中重点发展项目之一,誓言在2025年中国的芯片自制率将达到70%。

芯片生产主要的两大元素分别是资本与技术,中国政府在2014年成立「大基金 (国家集成电路产业基金)」,首波募资金额高达1,372亿人民币,重点投资项目包括芯片制造业,设计、封装测试、设备和材料等产业, 去年又加码募集第二波金额,规模可望破1,500亿人民币。 显然对中国企业而言,在中国政府的支持下,资金需求不成问题,但技术就非单靠资本充足就可以取得。

本篇将从半导体产量、技术及市占率等三面向分析中国半导体产业目前发展进程。 另外,本文也将探讨身为市场后进者的中国,如何利用各种手段,在已占有先驱优势的全球半导体厂商中,挤入竞争激烈的半导体市场中,并试图在其中占有一席之地。

加速厂房建置 产量从3%成长至20%

美中科技战凸显中国急需摆脱对半导体组件的进口依赖,而美国相继祭出的各种阻挠手段,也显示其惧怕中国可能掌控先进技术运用在军事设备上,进而取代美国在全球的霸权地位。

根据IC Insights统计,截至2017年底,台湾厂商晶圆产能占全球达21%,在台湾境内也高达24%。 中国境内拥有的12吋晶圆产能目前只占全球9%,而中国本地厂商仅生产3%的全球产量,但很快地这情况将改变。

根据SEMI统计,到2020年,中国境内晶圆产能将会占全球产能的20%,而同时新厂计划带来大量的半导体制造设备需求,估计中国将成为今年全球第二大的设备支出国,仅次于南韩。 中国的设备支出成长率在2018年已高达65%,今年预期将达到57%,而所有新厂计划中除了中国本地厂商外,主要的国外半导体大厂都已纷纷到中国设厂,包括三星、SK海力士及英特尔。

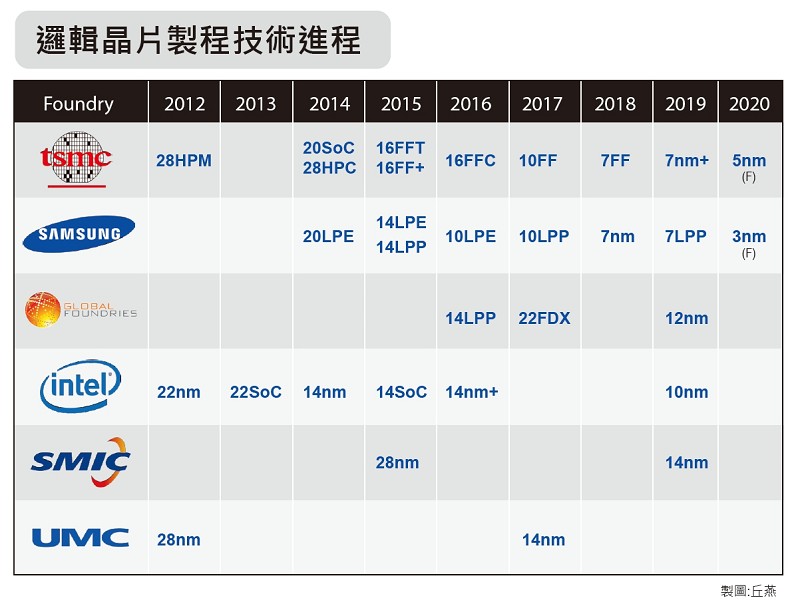

以晶圆代工市占率分析,目前台湾晶圆代工厂(Foundry)的全球市占率约达六成,仍大幅领先中国及其他地区。 技术领先是晶圆代工厂能持续拥有高市占率的关键因素。

目前台积电拥有最新制程7奈米,美国Global Foundries在财务考虑下已宣布展延7奈米制程,中国的中芯国际技术仍大幅落后最新制程,去年成功试产14 奈米,据分析中芯至少尚需六年才能赶上先进技术。

然而在中国政府大力扶植下,资金无虞的中芯国际,将会持续在技术上有更新突破,未来竞争力尚不容小觑。

切入3D NAND Flash技术 摆脱内存紧箍咒

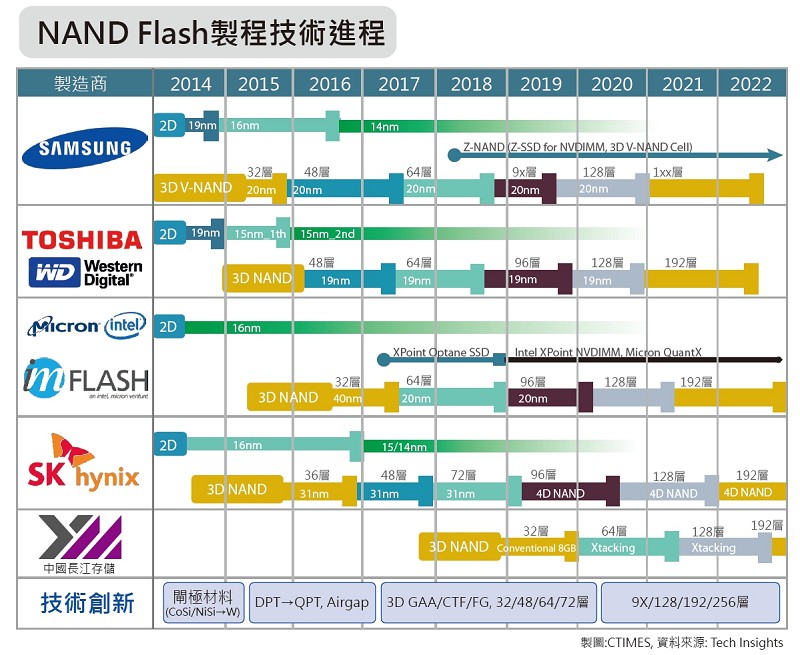

向来呈现高度寡占的NAND Flash及DRAM内存市场,也是中国政府重点扶植发展项目。 将近99%的NAND Flash市场把持在前六大厂商中,同时南韩三星、SK海力士与美光共拥有将近九成DRAM市占率,预测中国内存厂要想成为其中一员,恐怕不是那么容易,但目前似乎已逐步在3D NAND Flash 市场找到切入点。

中国在2014年成立了三家内存厂,分别为长江储存、合肥长鑫及福建晋华。 其中长江储存在母公司紫光集团积极向外洽谈技术合作与授权的条件下,已成功在2018年首度小型量产32层3D NAND芯片,并将继续研发下一代64层芯片。

图1 : NAND Flash制程技术进程 (制表:CTIMES / 数据源:Tech Insights) |

而另外两家中国DRAM厂,情况似乎就不这么乐观了。 虽然在前年宣告,根据规画时程可望于今年上半年量产,当时媒体号称2019年将是中国内存生产元年,但在美国祭出出口禁令及智财权与营业秘密的诉讼下,恐怕将严重影响原订量产期程。

事实上,产业观察者普遍认为中国内存厂除非透过与其他领先厂商的技术合作,或冒险游走专利侵权边缘,否则要成功生产DRAM的心愿不大可能达成。

值得一提的是,近年异军突起的中国芯片设计商,在全球的市占率从2010年的5%,到2017年已上升到11%,收益也在去年首度超越台湾。 在全球50大IC设计公司排名中,2017年已有10家中国公司名列其中,相较于2009年仅有1家入列,其快速的成长速度,已经成为中国半导体产业中的重要一环。

积极采取企业并购 引发全球政府忧虑

并购向来为科技公司取得技术的最快途径,对中国而言亦不例外。 过去几年,由于更复杂IC的需求,设计研发成本不断上升,创下了全球IC产业并购总额新记录。

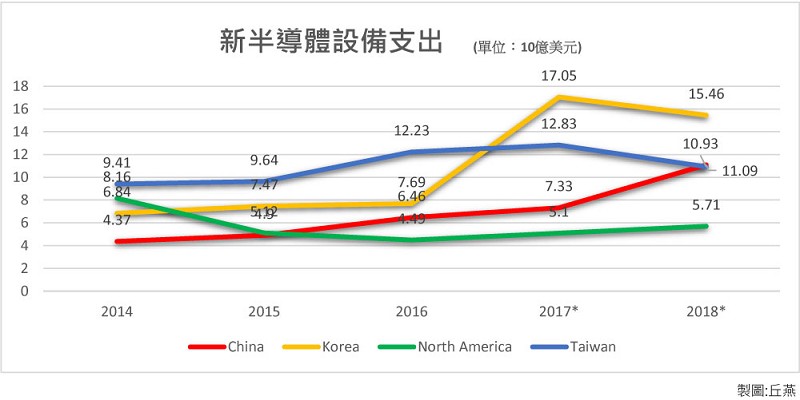

图2 : 新半导体设备支出 (制表:丘燕) |

根据IC insights统计,在2015年之前平均年总并购价值相当于126亿美元,但 2015当年度并购总额创下历史新高,高达1073亿美元,到2016年总额仍高达593亿美元。 而中国在这两年间亦大量收购其他公司的资产和技术,共占全球并购总值的4.1%,约为83亿美元。

但中国对外并购总额到了2017年已明显下降,因为各国政府对中国透过并购取得技术的手法,开始感到怀疑与担忧。 早在欧巴马时期就以国安疑虑为由,阻挠中国并购德国设备商Aixtron,但了川普当选美国总统后,除阻止私募股权公司Canyon Bridge Capital Partners收购美国芯片制造商Lattice, 因为中国持有该私募公司部分股权,其后又干涉高通与博通的并购案。

情况不只发生在美国,欧盟也开始对中国投资及并购案件加紧审查力道,近期欧洲议会通过最新法律草案,对外国对欧洲产业进行投资时将采取严加审视,新法案虽未针对中国,但明显是对中资陆续的并购案感到疑虑。

高薪招募半导体人才 台、日、韩为主要标的

人才短缺也是中国发展半导体正面临的巨大挑战。 根据中国在去年8月发表的「中国集成电路产业人才白皮书」指出,至2020年中国半导体产业人才需求约72万人,届时人才缺口将达32万人,使得中国不得不向外寻求资源,招揽外国半导体产业人才,目标包括南韩、日本及台湾等亚洲国家, 由于具有相同文化与语言的背景下,相较其他两国,台湾有较多资深工程师选择跳槽到中国半导体厂。

在庞大政府资金支持下,中国厂商往往透过优渥薪资及各种补贴,成功吸引许多台湾工程师进入中国劳动市场。 不仅招揽资深工程师,自2015年高启全选择投身中国紫光集团后,紧接着后陆续数字资深经理兼执行长也决定离开台湾,转战服务于中国厂商。

图3 : 逻辑芯片制程技术进程(制表:丘燕) |

然而挖角的目的,除了补足人才缺口,也希望新员工将带来有价值的商业机密。 台湾半导体产业,因违反营业秘密法而被调查的案件数量显著增加,根据官方数据,台湾检调机关在2013年前的年平均调查案件数约4件,但2017年当年度案件数高达23起,成长了近六倍。

在激烈的商业竞争中,如何保护商业秘密已是当今高科技公司面临的一项重大挑战,而台湾也成为中国盗窃知识产权的首要目标对象,为避免商业秘密因人才外流遭盗窃,台湾也在近期积极修订了营业秘密法。

进攻高阶技术 商业间谍案层出不穷

近年来两岸半导体企业在业务上合作已逐渐加温,但也因此容易被卷入中美间的商业窃取案件诉讼中。 去年底美国司法部起诉联华电子和福建晋华以及三名台湾员工,窃取美光商业机密,并随之宣布福建晋华列入美国出口管制名单,限制购买美国公司组件、软件及相关技术产品。

这种商业秘密盗窃案件迫使中美贸易冲突不断升级,为了打击中国日益迅速的商业间谍案,美国政府藉由这次的手段显示,日后若有中国公司被指控可能进行商业间谍活动,将随即面临同样的出口管制待遇。

而处在两个超级大国间的台湾企业联华电子,也在之后宣布将遵守美国出口管制,缩小与福建晋华的合作案规模。

在日渐崛起的中国半导体企业及尚未落幕的中美科技战中,台湾企业如何寻找生存之道,如何运用与中国的竞合关系,维持半导体市场的竞争力,同时不受到贸易战波及,将是个正在发生而无法避免的课题。

上一篇:高通:台湾将在5G发展扮演重要角色

下一篇:潘石屹晒中兴首部5G手机

推荐阅读最新更新时间:2024-05-03 19:13

图解入门——半导体制造设备基础与构造精讲

图解入门——半导体制造设备基础与构造精讲 嵌入式网络那些事:LwIP协议深度剖析与实战演练

嵌入式网络那些事:LwIP协议深度剖析与实战演练

- 曝iPhone SE 4首发苹果自研5G基带:明年3月登场

- 曝iPhone 17全系首发3nm A19系列芯片:无缘台积电2nm工艺制程

- 供应链称上游元器件要大降价:国产手机现涨价潮后会主动下调售价吗

- 消息称苹果将拿出近 1 亿美元用于解除印尼 iPhone 16 系列销售禁令

- 消息称塔塔公司收购和硕在印度的唯一一家iPhone工厂,深化与苹果合作

- 苹果遭4000万英国iCloud用户集体诉讼,面临276亿元索赔

- 消息称苹果、三星超薄高密度电池均开发失败,iPhone 17 Air、Galaxy S25 Slim手机“变厚”

- 美光亮相2024年进博会,持续深耕中国市场,引领可持续发展

- Qorvo:创新技术引领下一代移动产业

京公网安备 11010802033920号

京公网安备 11010802033920号