据iSuppli 公司,2009 年第一季度芯片制造业遭受重挫,下滑幅度惊人。但在接下来的三个季度,芯片厂商的产能利用率持续改善。由于厂商实行保守的产能管理,大多数厂商2009 年末的生产情况接近2008 年第三季度产业尚未衰退之前的水平。

那么,2010 年制造商的命运又将如何?芯片制造业是否能继续复苏?全球经济状况是否会再度迫使消费者支出转向比较基本的必需品,从而致使半导体消费下降?

纵观 2009 年,全球经济的不确定性一直左右着半导体制造商的经营策略。直到2009 年第四季度末,制造商才有了扩张的意向。

走进 2010

进入2010 年之后,支持比较乐观的工厂运行率前景的众多迹象,比一年前更加明显。

创新性的新产品和整个供应链谨慎控制库存水平,可能是激发芯片制造商信心的两个关键因素。

iSuppli 公司预测,对大多数厂商而言,2010 年下半年制造设备运行率将推动整体工厂产能利用率升到85%以上至90%以上。而对先进的半导体制造工艺和内存技术而言,工厂产能利用率将会超过90%,年末时将逼近100%。

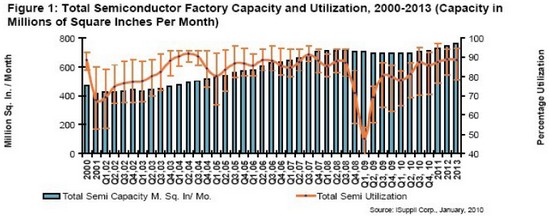

图 1 所示为iSuppli 公司对2010 年整个半导体制造业产能以及利用率情况的预测。

近三年来,厂商被迫持续缩减资本支出。然而,由于生产水平的极大提高,厂商也将不得不扩大产能。iSuppli 公司预计,2010 年全球资本支出将比2009 年增长46.8%。iSuppli 公司预测,资本支出增长幅度最大的领域将是存储产品生产,2010 年将会增加65.5%。

新的代工企业出现

第三方制造将继续以台湾厂商为主。然而,随着Globalfoundries 的出现,要求最先进制造工艺的无晶圆厂芯片厂商,现在有了台积电和联电以外的选择。Globalfoundries 在欧洲和新加坡均有制造设施。

iSuppli 公司预测,中国芯片制造商2010 年将继续充当低成本和快速跟进者的角色。中国晶圆代工厂商试图提高其区域市场份额,同时将继续面对来自台湾地区的激烈竞争。

同时,芯片制造商会发现 2010 年将是复苏和扩张年,但这并不意味着不会遇到重大挑战。盈利性增长将成为大多数半导体制造商讨论的主题。最终,全球经济复苏情况将决定大多数半导体制造商的能取得多大成功。

上一篇:谭军解读嵌入式领域未来10年最大机遇

下一篇:Hynix存储器芯片验证采用Magma仿真产品

- 热门资源推荐

- 热门放大器推荐

Verilog HDL数字集成电路设计原理与应用

Verilog HDL数字集成电路设计原理与应用 LM111E-MLS

LM111E-MLS

京公网安备 11010802033920号

京公网安备 11010802033920号