11月29日,中国集成电路设计业2018年会暨珠海集成电路产业创新发展高峰论坛在珠海举行,中国半导体行业协会集成设计分会理事长魏少军教授做了题为《迎接设计业的难得发展机遇》的演讲,并对2018年行业发展进行了回顾。

此次报告共分为三个部分:

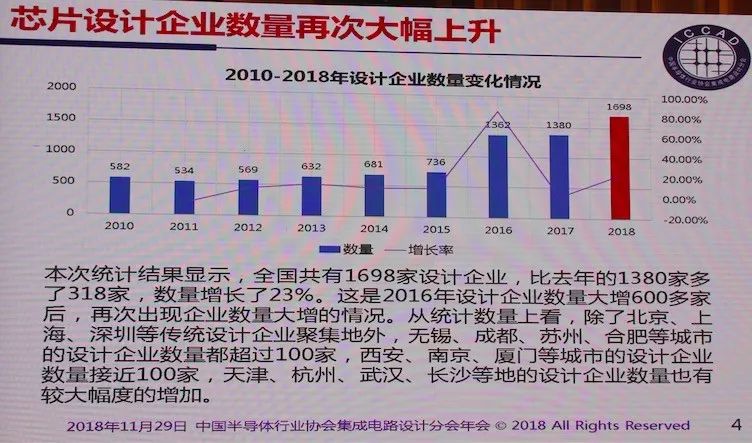

就目前的统计结果显示,全国共有1698家设计企业,比去年1380家多了318家,数据增长23%。从数据统计来看,除了北京、上海、深圳等传统设计企业聚集地外,无锡、成都、苏州、合肥等城市你的设计企业数量都超过了100家,西安、南京、厦门等城市设计企业数量接近100家,天津、杭州、武汉、长沙等地的设计企业数量也有较大幅度的增加。

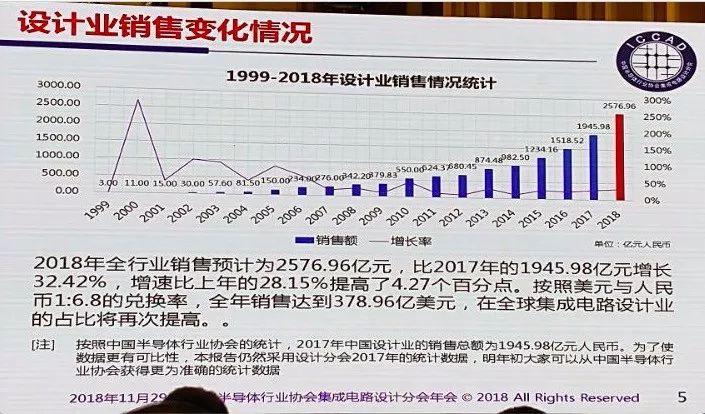

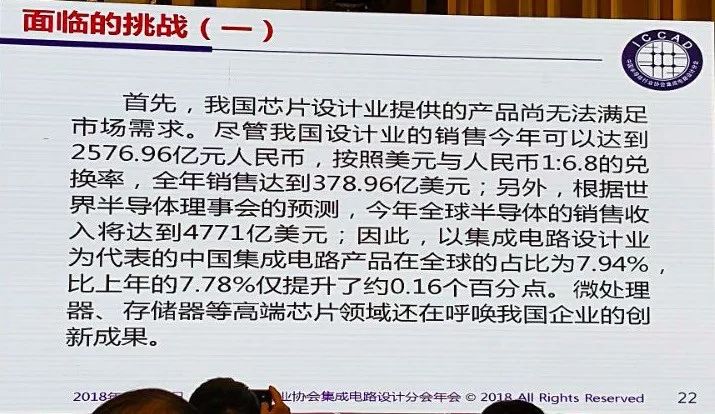

2018年全行业销售预计为2576.96亿元,比2017年的1945.98亿元增长32.42%,增速比上年的28.15%提高了4.27个百分点。按照美元与人民币1:6.8的兑换率,全年销售达到378.96亿美元,在全球集成电路设计业的占比将再次提高。

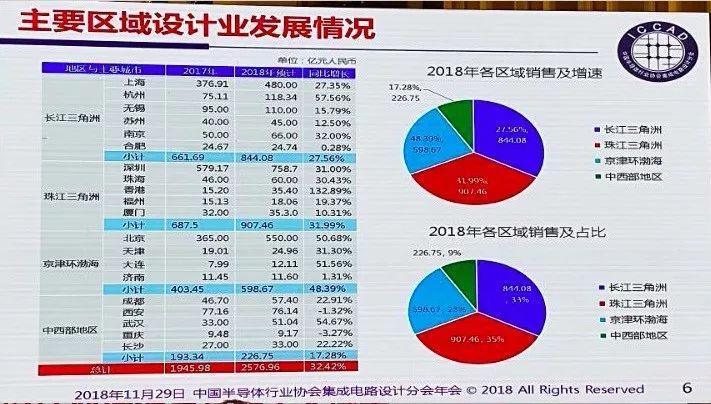

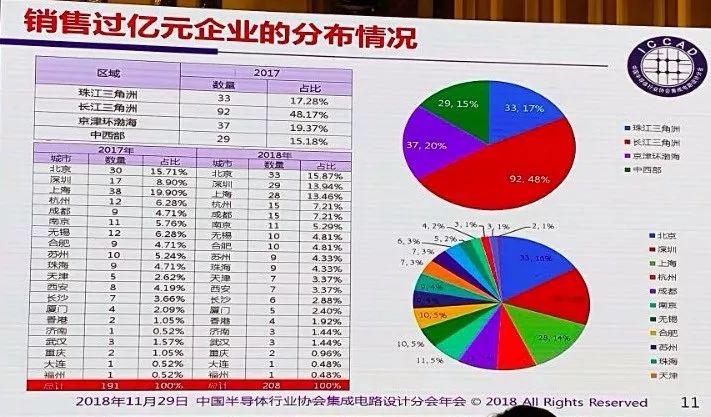

通过主要区域设计业发展情况显示长江三角洲、珠江三角洲、京津环渤海发展较为突出。

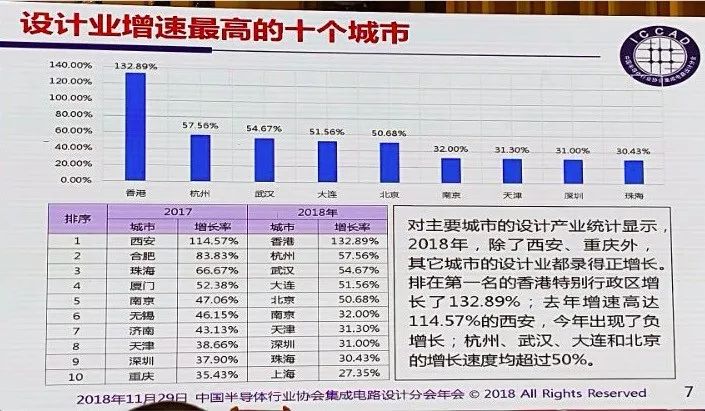

对主要城市的产业统计显示,2018年,除了西安、重庆外,其他城市的设计业都录得正增长,排在第一名的香港增长132.89%;去年增速高达114.57%的西安,今年出现了负增长;杭州、武汉、大连和北京的增长速度均超过50%。增速最高的十大城市分别为:香港、杭州、武汉、大连、北京、南京、天津、深圳、珠海、上海。

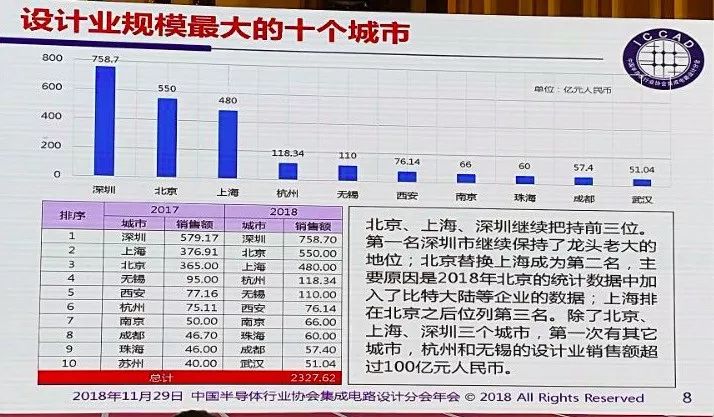

北京、上海、深圳继续把持前三位。第一名深圳市继续保持龙头老大的地位;北京替换上海成为第二名,主要原因是2018年北京的统计数据中加入了比特大陆等企业的数据;上海排名在北京之后位列第三名。除了北京、上海、深圳三个城市,第一次有其他城市,杭州和无锡的设计业销售额超过100亿元人民币。

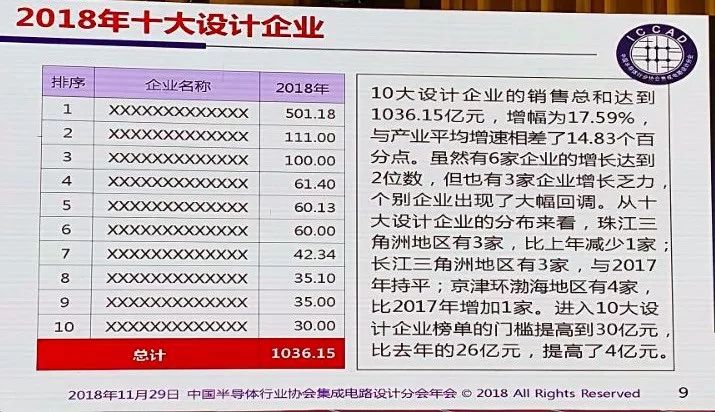

2018年十大设计企业的销售总和达到1036.15亿元,增幅为17.59%,与产业平均增速相差了14.83个百分点。虽然有6家企业的增长达到2位数,但也有3家企业增长乏力,个别企业出现了大幅回调。从十大设计企业分布来看,珠江三角洲地区有3家,比上年减少1家;长江三角洲地区有3家,与2017年持平;京津环渤海地区有4家,比2017年增加1家。

进入10大设计企业榜单的门槛提高到30亿元,比去年的26亿元,提高了4亿元。

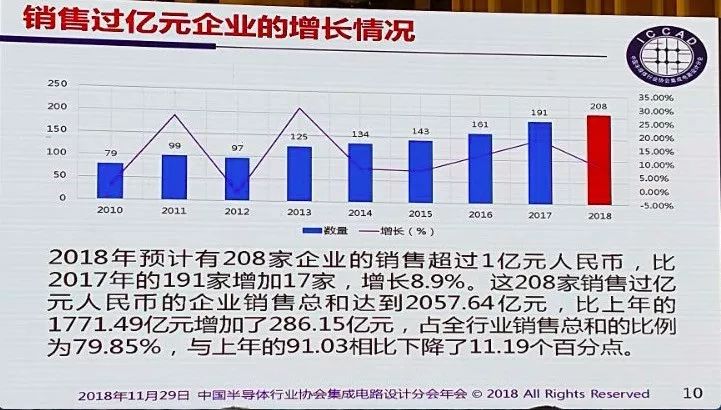

2018年预计有208家企业的销售超过1亿元人民币,比2017年的191家增加17家,增长8.9%。这208家销售过亿元的企业销售总和达到了2057.64亿元,占全行业销售总和79.85%。

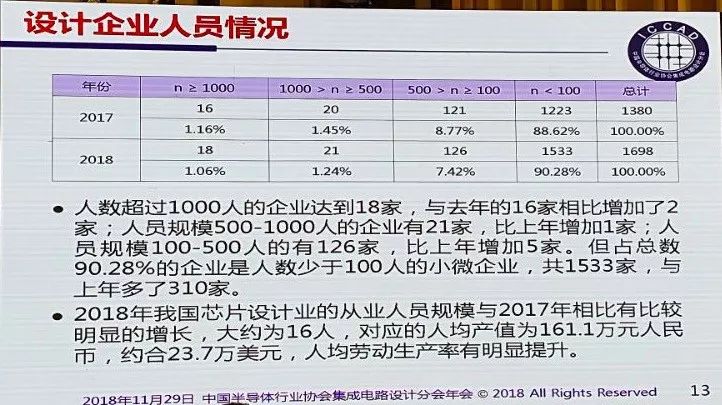

上图中“大约为16人”应该是魏教授笔误,经过计算可能是16万人

企业设计人员情况:

人数超过1000人的企业达到18家,与去年的16家相比增加了2家;人员规模在500-1000人的企业有21家,比上年增加1家;人员规模在100-500人的有126家,比上年增加5家。但占总数90.28%的企业是人数少于100人的小微企业,共1533家,与上年多了310家。

2018年我国芯片设计业的从业人员规模与2017年相比有比较明显的增长,人均劳动生产率有明显提升。

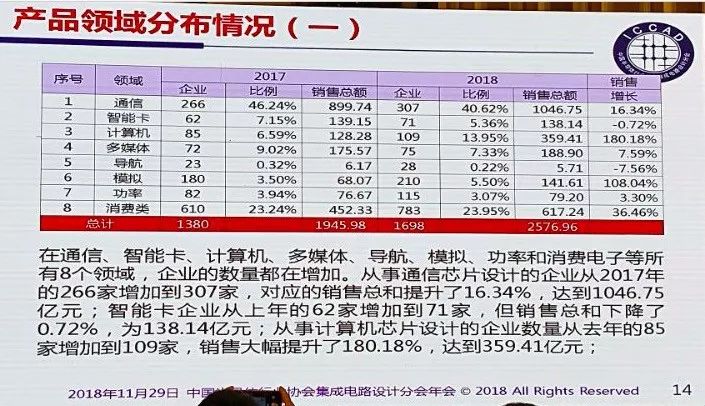

产品领域分布情况:

在通信、智能卡、计算机、多媒体、导航、模拟、功率和消费电子等所有8个领域,企业的数量都在增加。从事通信芯片设计的企业从2017年的266家增加到307家,对应的销售总和提升了16.34%,达到1046.75亿元;智能卡企业从上年的62家增加到71家,但销售总和下降了0.72%,为138.14亿元;从事计算机芯片设计的企业数量从去年的85家增加到109家,销售大幅提升180.18%,达到359.41亿元。

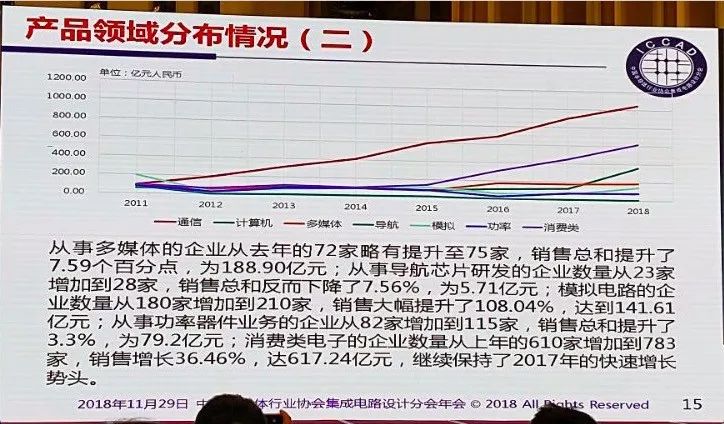

从事多媒体的企业从去年的72家略有提升至75家,销售总和提升了7.59个百分点,为188.90亿元;从事导航芯片研发的企业数量从23家增加到28家,销售总和反而下降了7.56%,为5.71亿元;模拟电路的企业数量从180家增加到210家,销售答复提升了108.04%,达到141.61亿元;从事功率器件业务的企业从82家增加到115家,销售总和提升了3.3%,为79.2亿元;消费类电子的企业数量从去年的610家增加到783家,销售增长36.46%,达617.24亿元,继续保持了2017年的快速增长势头。

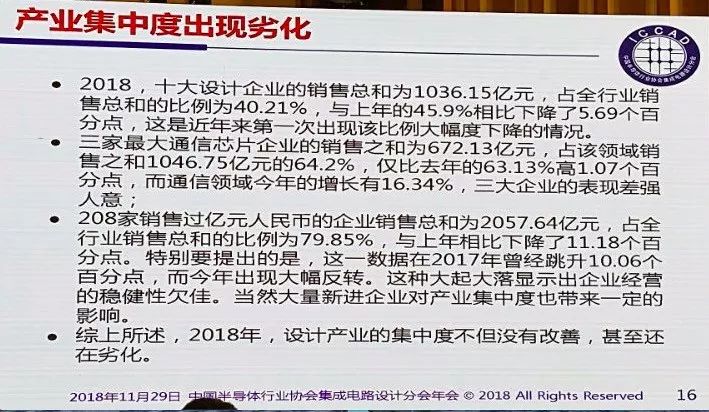

产品集中度出现劣化:

2018,十大设计企业的销售总和为1036.15亿元,占全行业销售总和的比例为40.21%,与上年的45.9%相比下降了5.69个百分点,这是近年来第一次出现该比例大幅度下降的情况。

三家最大通信芯片企业的销售总和为672.13亿元,占该领域销售之和1046.75亿元的64.2%,仅比去年的63.13%高1.07个百分点,而通信领域今年的增长有16.34%,三大企业表现差强人意。

208家销售过亿元人民币的企业销售总和为2057.64亿元,占全行业销售总和的比例为79.85%,与上年相比下降了11.18个百分点。特别要提出的是,这一数据在2017年曾经跳升10.06个百分点,而今年出现大幅反转。这种大起大落显示出企业经营的稳健性欠佳。当然大量新进企业对产业集中度也带来一定的影响。

综上所述,2018年,设计产业的集中度不但没有改善,甚至还在劣化。

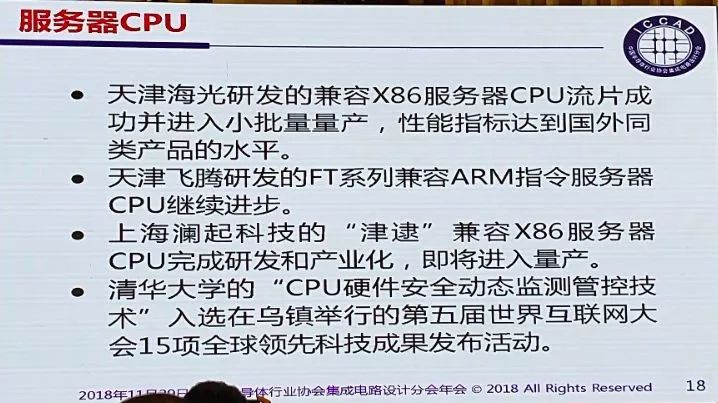

关于服务器CPU,魏教授提到了天津海光、天津飞腾、上海澜起科技,此外,清华大学的“CPU硬件安全动态监测管控技术”入选在乌镇举行的第五届世界互联网大会15项全球领先科技成果发布活动。

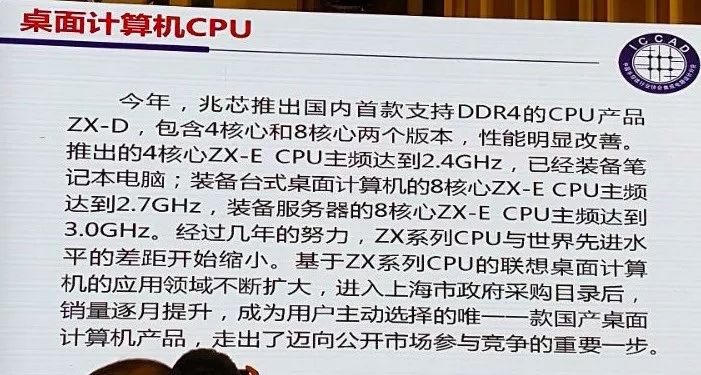

在桌面计算机CPU方面,今年兆芯推出国内首款支持DDR4的CPU产品ZX-D,包含4核心和8核心两个版本,性能明显改善。

基于ZX系列CPU的联想桌面计算机的应用领域不断扩大,进入上海市政府采购目录后,销量逐月提升,成为用户主动选择的唯一一款国产桌面计算机产品,走出了迈向公开市场参与竞争的重要一步。

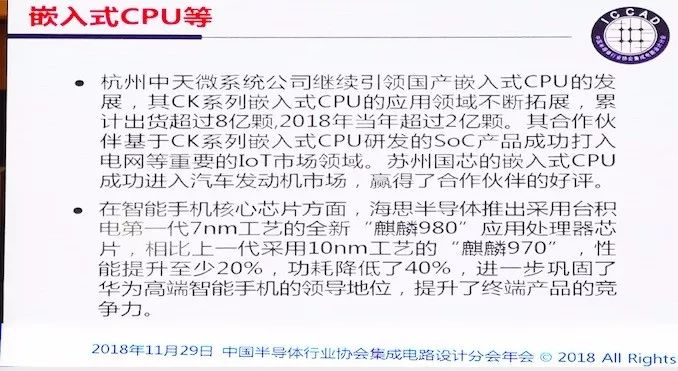

嵌入式CPU方面,杭州中天微系统公司继续引领国产嵌入式CPU的发展,累计出货超过8亿颗,2018年当年超过2亿颗。海思半导体推出采用台积电第一代7nm工艺的全新“麒麟980”应用处理器芯片。

首先,我国芯片设计业提供的产品尚无法满足市场需求。

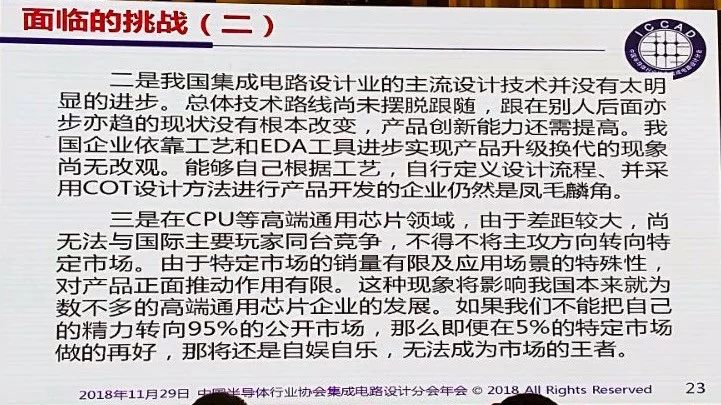

二是我国集成电路设计业的主流设计技术并没有太明显的进步。

三是在CPU等高端通用芯片领域,由于差距较大,尚无法与国际主要玩家同台竞争,不得不将主攻方向转向特定市场。

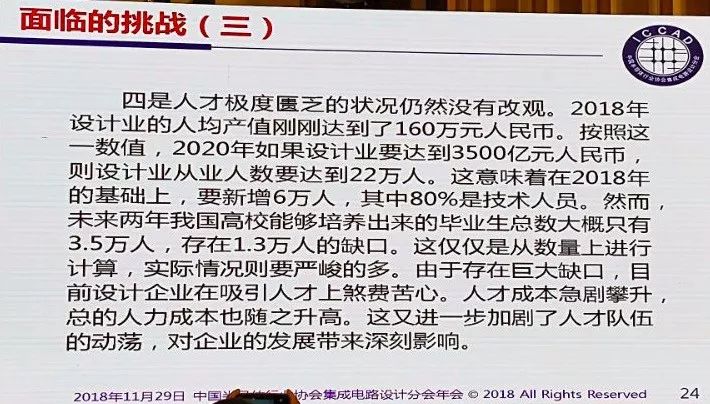

四是人才极度匮乏的状况仍然没有改观。

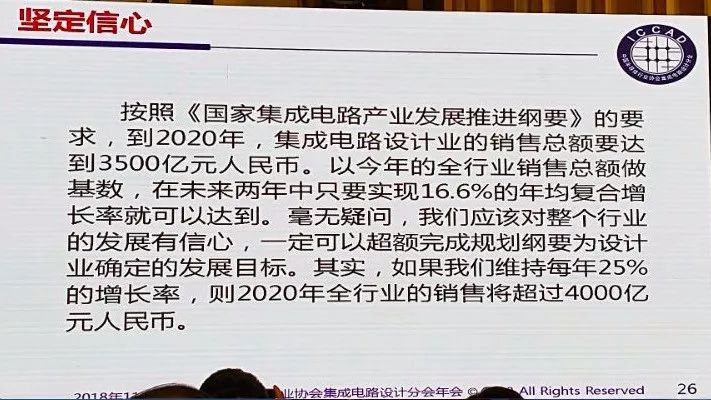

按照《国家集成电路产业发展推进纲要》的要求,到2020年,集成电路设计业的销售总额要达到3500亿元人民币。以今年的全行业销售总额做基数,在未来两年中只要实现16.6%的年均复合增长率就可以达到。毫无疑问,我们应该对整个行业的发展有信心,一定可以超额完成规划纲要为设计业确定的发展目标。其实,如果我们维持每年25%的增长率,则2020年全行业的销售将超过4000亿元人民币。

今年以来,国际形势风云变化,许多不可控的因素影响着全球经济的发展,也对半导体行业的走向产生了诸多不确定性。但是,正是由于这些不确定,也引发了国内外整机企业在芯片供应链安全方面的担忧,给了芯片设计企业难得的机遇。希望各位企业家朋友抓住这个机遇,以认真负责的态度和热忱周到的服务,做好支撑工作,在提升下游客户的供应链安全的同时,拓展自己的业务范围。

去年以来,由于众所周知的原因,我们无法通过国际并购快速来壮大我们设计业。这既是坏事,但也是好事,它倒逼我们加大力度补短板。但是,在补短板的同时,也希望各位企业家朋友要注意着力“加长板”,通过创新不断提升自己的实力。

开放合作是中国半导体行业能够从小到大蓬勃发展的关键。设计业是最需要开放合作的产业,我们将以开放、开放、更开放的心态继续与海内外同行精诚合作,寻求共赢之路。

2018年,中国集成电路设计业再次取得了令人满意的成绩。当然,我们也清醒地看到了行业存在困难和短板。近年来全球半导体产业的发展与GDP的相关性越来越紧密,因此,中国经济高速发展一定会引发集成电路产业的不断壮大,这也是芯片设计业发展的最大保障。我们簇拥市场、技术、人才、资本和政策等各项生产要素,特别是我们拥有一支经过市场锤炼、在不断拼搏中茁壮成长起来的人才队伍和企业家群体,中国集成电路设计业实现超常规的快速发展是完全可以预期的。让我们团结一致,奋力拼搏,为将设计业做大做强而努力奋斗。

上一篇:支持“一带一路”倡议,恩智浦出席中欧论坛汉堡峰会

下一篇:如何打造中国“芯硅谷”—中关村IC产业论坛报道

推荐阅读最新更新时间:2023-10-13 10:40

- 热门资源推荐

- 热门放大器推荐

Verilog HDL数字集成电路设计原理与应用

Verilog HDL数字集成电路设计原理与应用 LT6020IDD#PBF

LT6020IDD#PBF

京公网安备 11010802033920号

京公网安备 11010802033920号