中国工信部主导的投资基金持续展开收购,此次收购利基型DRAM及SRAM厂矽成,被视为是为了打造更完整的物联网系统作准备。

关键字:DRAM 矽成

引用地址:2014年中国DRAM消化102亿美元全球份额20%

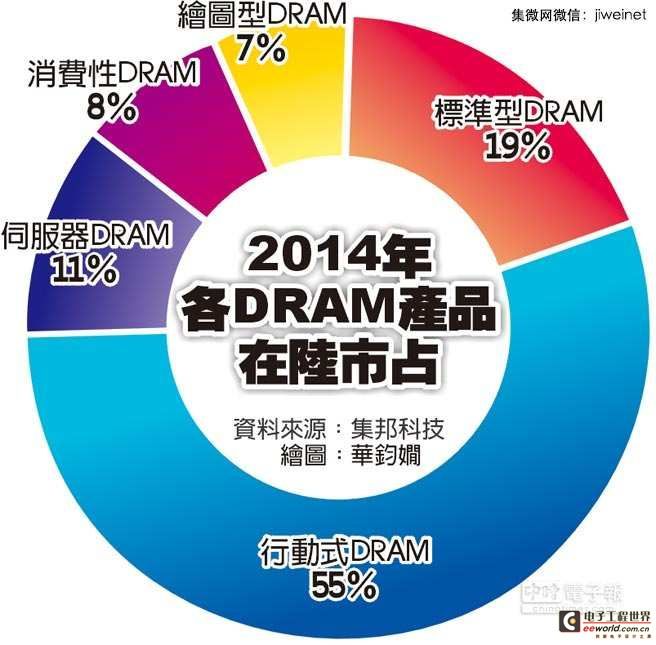

2014年各DRAM产品在中国内地市场占有率

大陆工信部领衔成立的国家积体电路产业投资基金,持续在全球展开收购,继日前决定出手收购CMOS影像感测器大厂豪威(OmniVision)之后,由中国武岳峰资本主导的基金,也宣布将以每股19.25美元价格,收购美国记忆体设计厂矽成(ISSI)。

业界认为,大陆打造自己的半导体生产链,当然不会放过DRAM及Flash,而此次出手收购利基型DRAM及SRAM厂矽成,就是要建立更完整的供应链。而由近期的并购动作来看,大陆官方是想打造更完整的物联网生态系统。

法人表示,此次中国内地官方出手并购,等于开始着手布建利基型DRAM及SRAM等记忆体设计或生产能力,台湾业者中,南亚科及华邦电因为拥有12寸厂,压力不大,但晶豪科、钰创、力积等记忆体设计业者未来可能得面临严重的竞争威胁。

中国武岳峰资本宣布以每股19.25美元、合计约6.395亿美元资金,提案收购美商矽成积体电路。此并购案虽为中国武岳峰资本主导,但尚包含eTown MemTek Ltd.、清芯华创、华清基业,同时也与具官方色彩的上海市创业引导基金有合作,其中清芯华创背后代表北京集成电路产业基金。

集邦科技指出,中国大陆市场半导体包括了处理器、手机晶片、DRAM、Flash,进口额已超过原油进口额,进口替代将是未来重点国家政策。手机晶片部分则在清华紫光整合展讯、RDA、英特尔资源后,后续成效将陆续浮现。处理器、DRAM、Flash三大项目占进口金额比例不小,中国大陆政府也与台湾DRAM业者洽谈合作,希望结合中国市场规模与台湾生产技术,大幅降低每年中国市场DRAM的入超现状。

集邦科技统计,2014年中国大陆市场的DRAM消化量金额为102亿美金,占全球营业额约20%。其中,行动式记忆体(Mobile DRAM)在中国大陆的营业额更达到56亿美元,占中国大陆市场总金额的55%;标准型与伺服器DRAM也都分占中国大陆DRAM的19%与11%。而中国大陆笔记型电脑出货达2,500万台,占全球14%;桌上型电脑亦有3,200万台规模,占全球25%,显示出中国大陆市场强劲的消费潜力。

大陆半导体产业中唯一一家在DRAM技术上有明显突破的,就是当年收购奇梦达矽智财相关资产的西安华芯,而此次拟收购的美商矽成,是由旅美台湾人李学勉、韩光宇等创立,有近9成营收来自于利基型DRAM及SRAM,NOR Flash营收占比略低于1成,主要代工厂为南亚科及力晶。

上一篇:大陆发展DRAM产业 武岳峰收购芯成半导体

下一篇:全球DRAM引爆20nm战火 积极研发1x纳米制程

推荐阅读最新更新时间:2024-05-03 14:38

奇梦达与南亚谈判合建DRAM工厂

日前,业界传闻奇梦达(Qimonda AG)和南亚科技(Nanya Technology Corp)正在就双方DRAM合资厂JV Inotera Memories Inc.进行谈判。根据Bloomberg报道,南亚科技可能会接手奇梦达的35%股权。但是奇梦达似乎有不同的计划。 奇梦达的一名发言人承认,该公司目前正在与南亚就Inotera的未来进行谈判。不过,他指出并没有看到有何结论。并拒绝进一步评论,只是表示“任何选择都有可能。” 奇梦达和南亚科技各控制Inotera 35%的股份;其余部分由Inotera员工和其它资金控制。Inotera的产能由奇梦达和南亚科技平等分享。根据资料来源,Inotera每月生产量(W

[焦点新闻]

日韩的DRAM技术给国产企业带来的启示

DRAM存储器和Flash闪存芯片是当前市场中最为重要的存储器。DRAM是最为常见的系统内存,虽然性能较为出色,但是其断电易失,相比于其同级别的易失性存储器,其成本更低,故而其在系统内存中最为常见;Flash则是应用最广泛的非易失性存储,其断电非易失性使其主要被应用于大容量存储领域。 DRAM:内存常用的存储介质 DRAM的数据可存储时间非常短,其使用电容存储来保持数据,因而必须每隔一段时间进行一次刷新,否则信息就会丢失。 与SRAM相比,DRAM虽然速度更慢,且保持数据的时间也相对较短,但其价格却更加便宜。由于技术上的差别,DRAM的功耗较低,集成度高且体积更小,并且在速度上也优于所有的ROM,故而被广泛的应

[嵌入式]

禁令效应将导致DRAM现货价格猛涨

美国为华为供应商们特设的“宽期限”即将到期,最新的禁令即将在美东时间的下周二(15日)正式生效。最新消息显示,近期DRAM价格急剧上涨,价格指标的DDR4 8GB内存从9月初谷底到最近已上涨7%左右。 在此之前,占据了全球智能手机存储芯片市场约九成份额前三大存储芯片大厂美光、三星和SK Hynix都已表示,自禁令生效起停供华为... 华为囤货,抬高DRAM现货价格 据日经新闻报道,眼看禁令即将生效,近期DRAM价格急剧上涨,价格指标的DDR4 8GB内存从9月初谷底到最近已上涨7%左右。业内人士表示,这与华为抢在禁令生效前大举囤货有关。 报道指出,DRAM现货价格受到疫情叠加供过于求影响,自3月中旬起就持续下跌,

[嵌入式]

以工艺窗口建模探索路径:使用虚拟制造评估先进DRAM电容器图形化的工艺窗口

作者:泛林集团 Semiverse Solutions 部门半导体工艺与整合高级工程师王青鹏博士 持续的器件微缩导致特征尺寸变小,工艺步骤差异变大,工艺窗口也变得越来越窄 。 半导体研发阶段的关键任务之一就是寻找工艺窗口较大的优秀集成方案。 如果晶圆测试数据不足,评估不同集成方案的工艺窗口会变得困难。为克服这一不足,我们将举例说明 如何 借助虚拟制造评估 DRAM 电容器图形化工艺的工艺窗口。 在 DRAM 器件开发中,必须在硅晶圆上刻蚀用于存储电荷的电容孔阵列。可用来制造 40nm 孔阵列的图形化方案包括极紫外光刻刻蚀、四重光刻刻蚀、双自对准双重图形化技术 (SADP)(80nm芯轴间距)和双自对准四重图形化技

[半导体设计/制造]

类 3D NAND 设计,Neo 半导体推出 3D X-DRAM:8 倍密度、230 层

5 月 10 日消息,总部位于美国的 3D NAND 闪存厂商 Neo Semiconductor 近日推出了 3D X-DRAM 存储芯片,声称是全球首个采用类似于 3D NAND 的 DRAM,其容量明显超过当前的 2D DRAM 解决方案。 3D X-DRAM 存储的首个版本实现了 128 Gb,每个芯片 230 层,密度比目前的 2D DRAM 芯片高 8 倍。 Neo Semiconductor 认为,与其他 3D DRAM 替代方案相比,该解决方案可以更轻松地扩展,并且实施成本更低,使其成为在不久的将来取代 2D DRAM 的可靠候选者。 3D X-DRAM 技术的核心在于创新使用了浮动体单元 (FBC),

[半导体设计/制造]

服务器、人工智能、自动驾驶将继续推动DRAM涨势

电子网综合报道,美光公布了2018财年(2017年9月1日起)一季度财报,一季度截至11月底营收68亿美元,年增71%(季增10.8%)。毛利率从50.7%提升至55.1%,主要拜DRAM与NAND闪存储器价格上涨之赐。据美光CEO Sanjay Mehrotra表示,包含移动、服务器与SSD硬盘应用的营收季增率均达两位数。二季度营收预计将达到68~72亿美元。 Sanjay Mehrotra在接受采访时表示,服务器市场仍将是未来数年的最大成长来源。此外,目前规模不大的无人驾驶将会是额外的快速成长领域、与来自云端的强劲需求形成互补。对于近来关于DRAM产业周期循环本质是否已改变的疑问,他表示当前需求的驱动力包括数据中心、云端运

[半导体设计/制造]

合约价涨 三星扩产抢占海力士DRAM

DRAM短缺,合约价格持续上扬,市场研究机构TrendForce指出,主流模组4GB10月价格较9月成长6.25%,预计在下旬合约价公佈后,现货与合约颗粒价格将更为贴近。而SK海力士火灾过后,韩商三星半导体藉扩张产能欲夺回PC-DRAM市场主导地位,2家韩商已打起PC-DRAM市占率的争夺保卫战。 市场研究机构TrendForce旗下记忆体储存事业处DRAMeXchange调查显示,受到SK海力士火灾影响,供给面出现短缺使得合约价格持续上扬,主流模组4GB最高价格已经站上34美元,与9月相较成长6.25%,换算4Gb颗粒价格后单颗颗粒最高为3.94美元,已经逼近4美元大关,与当前现货价格4Gb颗粒最高价4.25美元尚有约8

[嵌入式]

DDR3 已整装待发

图1:美光科技近日宣布,目前已能提供DDR3同步DRAM样片,此举使其在新的一年跻身到了为新一代存储器提供样片或开始量产的供应商行列。供应商们认为,工程师们首先会在图形硬件和计算机系统中使用该存储器,而随后则是消费电子应用。DDR3芯片支持1,600Mbps的数据率,是DDR2 DRAM的两倍;其工作电压为1.5V,而DDR2为1.8V。据悉,英特尔芯片组将于2007年中期支持DDR3,此举必将为该市场注入活力。从位密度出货量来看,虽然2006年DDR2存储器超过了DDR DRAM,但DDR3有望在今年反超DDR2。根据iSuppli的预测,到2010年,DDR3的出货量一定会胜过DDR2。 图1 图2: 有专家预测,

[焦点新闻]

嵌入式系统软硬件协同设计教程:基于Xilinx Zynq-7000 (符意德)

嵌入式系统软硬件协同设计教程:基于Xilinx Zynq-7000 (符意德) 硬件架构艺术:数字电路的设计方法与技术

硬件架构艺术:数字电路的设计方法与技术

京公网安备 11010802033920号

京公网安备 11010802033920号