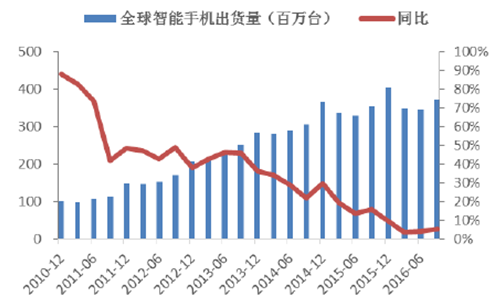

近些年来,智能手机成为推动电子行业发展的主要推动力量,然而目前智能手机的渗透率已经处于较高的水平,近几个季度的出货量增速快速下滑。2016年前三季度全球智能手机出货量增速仅为个位数,分别为3.85%、4.25%、5.40%,较以往年份大幅下降。目前智能手机的性能和功能提升速度较以往几年低,产品革新较少,市场趋于饱和。我们预计2017年智能手机出货量的增速有可能进一步下降。

全球智能手机出货量

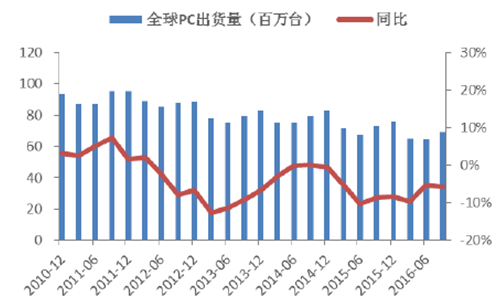

全球PC出货量

个人电脑(PC)的出货量则继续维持下滑的态势,伴随着移动互联网的发展、智能手机等移动终端的普及,个人对PC 的需求持续下降,这导致PC 的出货量将继续低迷。

在智能手机和PC 市场都难以推动未来电子行业的情况下,市场需要新的增长点。目前看来汽车电子、工业半导体、物联网将成为电子行业在未来较长时间内的重要增长点,其中汽车电子预计将成为近期的重要增长点。据预测,2017年度汽车半导体的市场份额将由2013年的8%提升到15%。

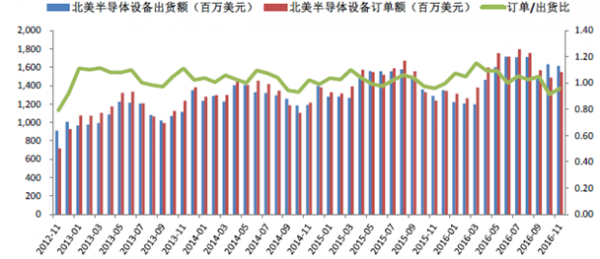

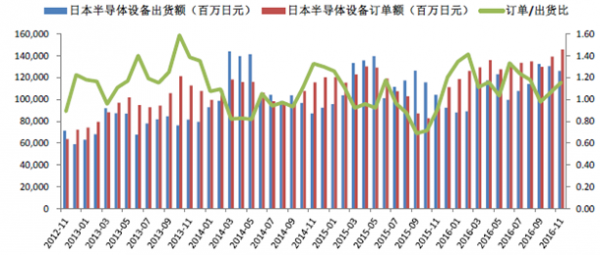

2016年度,半导体设备的订单需求旺盛,北美半导体设备订单出货比(BB ratio)和日本半导体设备订单出货比大部分时间大于1,同时半导体设备的订单额也处于近几年来的较高点,半导体行业正经历一波投资热潮。

2012-2016年北美半导体设备订单额和出货额(百万美元)

2012-2016年日本半导体设备订单额和出货额(百万日元)

半导体投资的主要增长因素是中国对集成电路产业的投资增长,同时NAND 厂商目前在3D NAND领域的投资也有快速增长。半导体市场方面,市场销售开始复苏:2016 年上半年,销售额同比为负增长;从6 月份开始,降幅开始持续收窄,到9 月份实现同比正增长。

2012-2016年全球半导体月销售额

世界半导体贸易组织(WSTS)最新预计2016年全球半导体销售额同比将微量下跌0.1%,比春季时预测的2.4%降幅收窄,其中美洲和欧洲地区的销售额有较大的降幅,而日本和亚太地区则保持正增长。WSTS还预计2017年和2018年全球半导体销售额将实现正增长,增速分别为3.3%和2.3%,各个地区都将保持正增长。产品类别方面,传感器、模拟电路的增长率较高,尤其是传感器,在2016年预计同比增长22.6%。

世界半导体贸易组织对2016年到2018年全球半导体销售额的预测

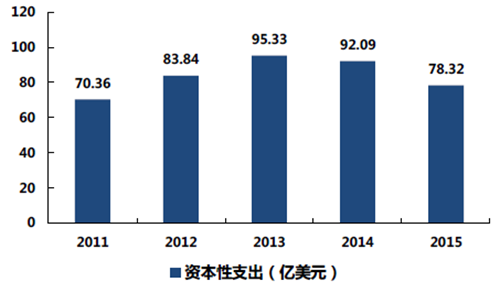

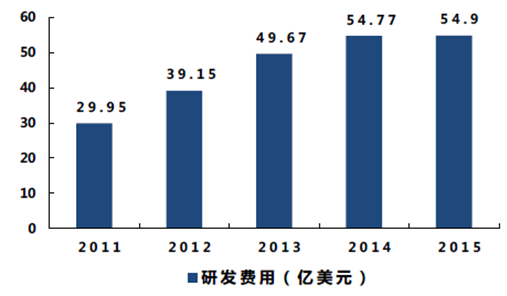

集成电路行业是信息产业的核心,关系着我国的信息安全,是提高国家核心产业竞争力的必要条件。另外一方面,集成电路又是一个资本壁垒和技术壁垒非常高的行业。集成电路行业的发展遵循着摩尔定律,IC 制造行业每两年左右就要实现一次技术制程上的提升,技术更新速度特别快;IC 设计、封测、设备和材料等行业则需要进行同步发展。为了跟上技术发展的速度,避免在激烈竞争中被淘汰,集成电路企业每年都要投入大量的资本进行生产线的维护与更新、新产品新技术的研发。

台积电每年的资本性支出

高通公司每年的研发费用支出

对于中国等后进国家要发展集成电路产业,则需要政府给予企业政策和资金上的支持:企业在发展初期,单纯依靠其自身收入无法维持资本投入的需求,从而无法在全球市场上进行竞争。从台湾和韩国发展集成电路产业的经验来看,政府的支持对行业的发展壮大起到非常关键的作用。

政策上,2014 年6 月国务院发布了《国家集成电路产业推进纲要》,从政策上完善落实一系列支持集成电路产业发展的措施,并设置了分阶段目标。资金支持上,2014 年9 月国家集成电路产业投资基金(俗称“大基金”)成立,主要用于集成电路产业的投资,支持行业的发展壮大。截止至2016 年10月,大基金首期已经募资1387 亿元,已经进行了40 多笔投资,已投及承诺投资额已接近700 亿元,带动社会融资超过1500 亿元。

国家集成电路产业投资基金的投资项目

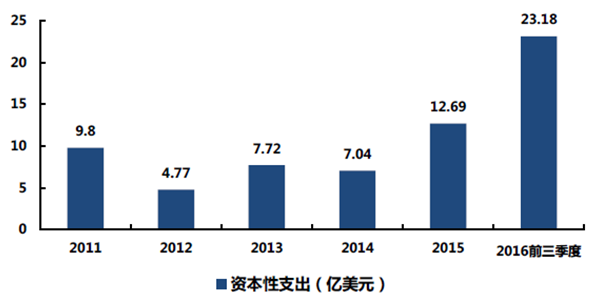

大基金的成立,带动了部分地方政府对集成电路产业的资金支持,目前部分地方政府也设立了地方的集成电路产业基金,支持当地的IC 产业发展。以国内最大的晶圆代工厂商中芯国际为例,中芯国际目前在北京、上海、天津、深圳以及意大利一共拥有3 座12 寸晶圆厂和4 座8 寸晶圆厂,其中包括于2016 年新收购的意大利LFoundry 的股份。2016 年10 月和11 月,又分别在上海和深圳启动了两条新的12 寸集成电路生产线;除此之外,公司还将对原有的北京12 晶圆寸厂、上海12 寸晶圆厂、深圳8 寸晶圆厂进行扩张产能。在国家政策和资金支持的推动下,中芯国际近两年的资本性支出增长迅速,反映了国内IC制造业快速发展的趋势。

2011-2016年中芯国际的资本性支出

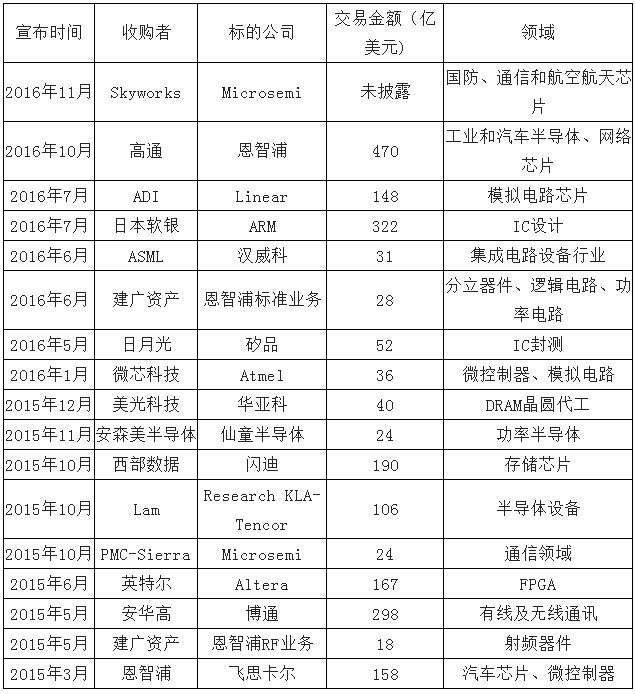

近两年来,智能手机带来的半导体发展浪潮已经过去,物联网、汽车电子、5G等将成为未来新的增长动力。在此背景下,半导体厂商往往通过出售资产、对外并购等活动来调整自己的经营方向,行业内大规模的并购浪潮一直在延续。2016年,先后发生了软银以322亿美元收购ARM、高通以470亿美元收购恩智浦的大型并购。最近两年半导体行业内无论从并购次数、还是并购规模上都远超以往。

近两年全球集成电路产业的重大并购

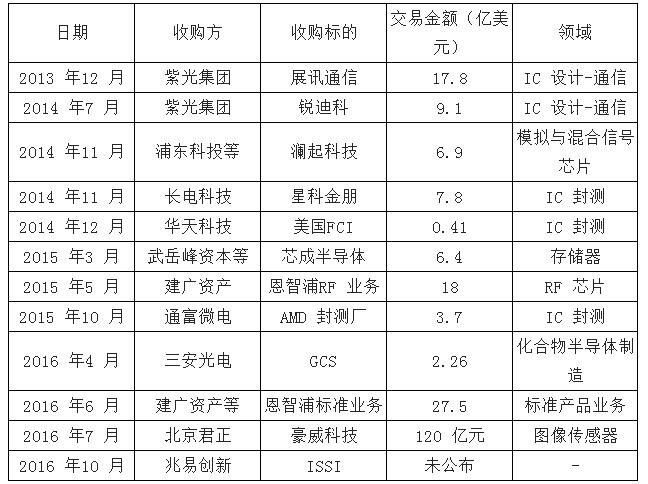

半导体行业是一个高技术门槛的行业,业内公司通常都具有十几年甚至数十年的技术积累。国内的半导体企业相比国际同行,普遍存在技术积累不足的问题,在国际并购浪潮盛行的背景下,采用直接收购国外优质企业和资产的方式,也是一条快速发展的途径。

当前在国家大基金的带动下,政府资本和社会资本积极支持国内企业走出国门对外收购,而国内外资本市场的估值水平差异也推动国内企业对外收购。近年来我国企业积极走出国门,已经开展了多项收购活动。

近年来国内企业重大收购案例

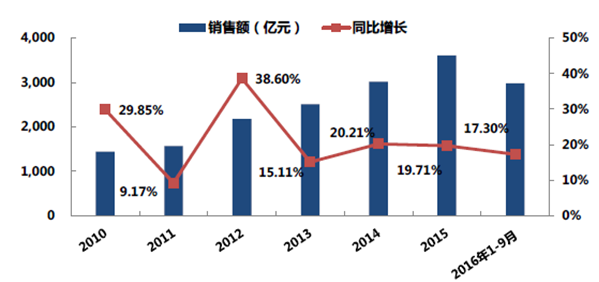

近年来,我国集成电路行业整体上以20%左右的增速在增长,接下来几年行业在政策支持、产业趋势、国际并购浪潮的带动下,预计将会持续增长。

国内集成电路行业近年来发展情况

上一篇:我国为何把3D NAND作为入局半导体的最佳切入点?

下一篇:Sanyo Denki坚固耐用AC和DC风扇及吹风机现通过Digi-Key向全球销售

推荐阅读最新更新时间:2023-10-12 23:39

无人驾驶 (胡迪·利普森)

无人驾驶 (胡迪·利普森) RFID重大工程与国家物联网(第2版)

RFID重大工程与国家物联网(第2版) 控制系统计算机辅助设计 — MATLAB语言与应用

控制系统计算机辅助设计 — MATLAB语言与应用- 英特尔中国正式发布2023-2024企业社会责任报告

- 贸泽电子与Analog Devices联手推出新电子书

- AMD 推出第二代 Versal Premium 系列:FPGA 行业首发支持 CXL 3.1 和 PCIe Gen 6

- SEMI:2024Q3 全球硅晶圆出货面积同比增长 6.8%、环比增长 5.9%

- 台积电5nm和3nm供应达到"100%利用率" 显示其对市场的主导地位

- LG Display 成功开发出全球首款可扩展 50% 的可拉伸显示屏

- 英飞凌2024财年第四季度营收和利润均有增长; 2025财年市场疲软,预期有所降低

- 光刻胶巨头 JSR 韩国 EUV 用 MOR 光刻胶生产基地开建,预计 2026 年投产

- Imagination DXS GPU 已获得ASIL-B官方认证

京公网安备 11010802033920号

京公网安备 11010802033920号