中国经济网编者按:7月5日,深圳市富满电子集团股份有限公司(下称“富满电子”)正式登陆深圳证券交易所创业板挂牌上市,股票代码:300671。公司是集成电路(Integrated Circuit,简称“IC”)设计企业,主要从事高性能模拟及数模混合集成电路的设计研发、封装、测试和销售。主要产品包括电源管理类芯片、LED 控制及驱动类芯片、MOSFET 类芯片及其他芯片等。富满电子本次募集资金1.7亿元用于LED 控制及电源管理集成电路产品生产建设项目、研发中心建设项目、补充流动资金。

公开资料显示,2017年4月18日,富满电子发布最新招股书。5月10日首发申请获通过。6月23日,富满电子开启申购,申购代码300671,申购价格8.11元,单一账户申购上限为10000股,申购数量为500股的整数倍。主承销商为国金证券。本次发行股份数量为2535万股,网上最终发行数量为 2281万股,占本次发行总量的90%。本次发行价格为人民币 8.11 元/股,市盈率为22.97倍。逾4.8万股遭投资者弃购,其中网上投资者放弃认购数量45,075股,网下投资者放弃认购数量3,419股。网上定价发行的中签率为0.0262795818%。股价走势来看,自7月5日上市以来,富满电子连续六个交易日涨停,截至7月12日收盘,该股报18.82元。

据招股书显示,2013-2016年,公司营业收入分别为20,324.72万元、25,565.63 万元、27,322.92 万元和 32,964.28 万元。净利润分别为2,490.85 万元、2,501.69 万元、2,756.18 万元和 3,815.77 万元。公司应收账款分别为7,025.31万元、8,663.95万元、9,616.65万元、13,284.48万元,占营业收入的比例分别为34.57%、33.89%、35.20%、40.30%。应收账款周转率(次)分别为3.14、3.07、2.80、2.70。存货期末余额分别为 7,548.50 万元、12,404.66 万元、14,175.51 万元和 13,561.08 万元,占当期总资产的比例分别为26.77%、38.22%、39.67%和 29.72%。存货周转率(次)分别为2.48、1.78、1.44、1.70。公司综合毛利率分别为32.08%、30.59%、29.80%、28.32%。

2013-2016年,公司经营活动产生现金流量净额1,705.60万元、378.91万元、468.35万元、4,764.04万元。负债总额分别为10,665.46万元、12,420.47万元、12,840.78万元、18,759.77万元。流动负债分别为9,196.64万元、11,680.37万元、11,494.25万元、16,503.85万元。资产负债率(母公司)分别为36.85%、38.49%、35.82%、44.03%。

2017 年 1-3 月,公司营业收入8,476.32万元、营业利润 861.60 万元和归属于母公司净利润 832.92 万元。公司 2017 年 1-3 月营业收入、营业利润和归属于母公司净利润较上年同期分别增长 48.87%、89.80%和 93.68%。2017 年 1-3 月,国内集成电路行业整体形势较好,公司营业收入较 2016 年同期有所增长。2017 年 3 月 31 日,公司资产合计 48,510.34 万元、负债合计 20,728.68 万元。公司资产负债率(母公司)45.98%。

招股书显示,公司主要产品包括电源管理类芯片、LED 控制及驱动类芯片、MOSFET 类芯片及其他芯片等。2014-2016年,电源管理类芯片平均单位价格分别为0.1613元、0.1534万元、0.1426元。MOSFET 类芯片平均单位价格分别为0.1149元、0.0916元、0.0830元。

据《金融投资报》报道,可能暗藏的大比例赊账交易是市场质疑富满电子应收账款的核心。公司吸引客户的“优势”是采用大比例赊账交易。从公司前十客户第一位的深圳市艾森达科技有限公司来看,2016年对该公司的销售收入为2723万元,应收账款便达到1929万元,占销售收入比例高达71%。此外,公司对深圳市鑫飞宏电子有限公司2016年销售收入1933万元,应收账款1180万元,占比61%;对深圳润丰诚供应链有限公司销售收入1190万元,应收账款961万元,占比81%。有分析指出,赊销增大了应收账款的风险,不健康的销售方式对公司长远来说并不是好事。

在产销率问题上,2013年-2016年公司LED控制及驱动类芯片产销率分别为 83.29%、84.81%、90.53%、107.48%。90%的产销率在业内人士看来并不饱和,同时公司募投项目将大幅的增加该产品的产能,是否有必要曾遭到质疑。公司募投项目中,LED 控制及电源管理集成电路产品生产建设项总投资达到1.4亿元,是最重要的募投项目。而2016年,富满电子产量为4.43亿颗,募投项目将扩大该产品产能2.7倍之多。有质疑指出,如此大幅的扩张产能,如不能顺利销售将产生大量的无效产能。加之产能增加后带来的各项成本的增长,会进一步拖累公司业绩。

据《证券市场红周刊》报道,富满电子连续发布了2016版和2017版招股说明书,在这两份招股书中,公司针对晶圆材料的采购数据披露内容存在着明显不一致的地方。除此之外,针对2014年度的总采购额数据的披露也存在不一致。在2017版招股书中,公司2014年向排名前十位供应商采购金额合计为14480万元,占当年采购总额比重的76.38%,由此计算的采购总额为18957.84万元。而在2016版招股书中,公司向排名前五位供应商采购金额合计为14568.2万元(超过了2017版招股书中披露的同年向前十大供应商的采购金额合计),占当年采购总额比重的70.99%,由此计算出的采购总额高达20521.48万元,这个数据明显比2017版招股书给出的数据要多出2000万元以上。

富满电子2015年员工薪酬较2014年骤降了48.58%,显得不合逻辑。招股书显示,2013-2015年富满电子在册职工分别为269人、296人和655人,“支付给职工以及为职工支付的现金”分别为2946万元、4173万元和4749万元。以此计算,2013-2015年富满电子员工平均薪酬为10.95万元/年、14.10万元/年、7.25万元/年,其中2014年、2015年增幅分别为28.77%、-48.58%。

针对上述情况,中国经济网采访富满电子董秘办,截至发稿时未收到回复。

公司专注集成电路设计研发 为外商投资企业 实控人为台湾籍

据招股书显示,公司是集成电路(Integrated Circuit,简称“IC”)设计企业,主要从事高性能模拟及数模混合集成电路的设计研发、封装、测试和销售。依托公司的技术研发、业务模式、快速服务和人才储备等优势,公司已成为集成电路行业电源管理类芯片、LED 控制及驱动类芯片等细分领域的优秀企业。

公司主要产品包括电源管理类芯片、LED 控制及驱动类芯片、MOSFET 类芯片及其他芯片等,在电源管理类芯片、LED 控制及驱动类芯片、MOSFET 类芯片的产品应用市场中,公司拥有较高知名度。公司在集成电路领域发展多年,根据客户的需求,推出了 400 多种 IC 产品,随着公司不断的发展,经营规模不断扩大,产品类型不断丰富,公司在针对客户需求的产品开发方面积累了宝贵的经验。公司作为国家级高新技术企业,高度重视技术积累和储备。截至招股说明书签署日,公司已获得 42 项专利技术,其中发明专利 13 项,实用新型专利 29 项;集成电路布图设计登记 18 项;软件著作权 18 项。

公司控股股东为集晶(香港),实际控制人为刘景裕。截至本招股说明书签署日,集晶(香港)直接持有发行人 4,518.84 万股股份,占发行人全部股份的 59.4584%;实际控制人刘景裕持有集晶(香港)100%的股权。刘景裕,中国台湾籍。

2011 年 11 月 28 日,深圳市科技工贸和信息化委员会出具《关于深圳市富满电子有限公司股权并购变更设立为中外合资企业的批复》(深科工贸信资字【2011】2021 号),同意富满有限变更为中外合资企业。

2014 年 12 月 17 日,深圳市经济贸易和信息化委员会出具《关于同意深圳市富满电子有限公司变更为外商投资股份有限公司的批复》(深经贸信息资字[2014]1059 号),同意富满有限改制为外商投资股份有限公司。

发行人外资股份情况

公司目前拥有 IC 产品 400 多种,主要产品涉及到 4 个大类,即电源管理类芯片、LED 控制及驱动类芯片、MOSFET 类芯片及其他芯片。根据公司主营业务的服务领域,公司属于集成电路行业。根据中国证监会发布的《上市公司行业分类指引》(2012 年修订),公司所处行业归属于信息传输、软件和信息技术服务业中的软件和信息技术服务业(I65)。

公司的劳务派遣比例超出规定

据证监会网站消息,2017年5月10日,创业板发审委在2017年第40次会议审核结果公告中对富满电子提出问询。

1、发行人报告期委外加工业务内容如下(单位:万元):

2、请发行人代表:(1)进一步说明2014年度支付的封装委外加工费是否与委外加工物质数量、金额相匹配;(2)结合发行人电镀委外加工环节、实物流转与账面反映不一致的情形,说明有何内部控制措施能够保证电镀委外加工物质的安全。请保荐代表人对上述“委托加工物资”核算是否符合相关法规的规定发表核查意见。

另外,2017年4月18日,证监会发审委在首发申请反馈意见中也对富满电子提出诸多问询。报告期内,公司向前五名客户的销售金额分别为4,908.80万元、7,362.79万元、7,506.33万元和4,397.83万元,占比分别为24.15%、28.80%、27.47%和30.40%。主要客户包括深圳市艾森达科技有限公司、深圳市华冠潮科技股份有限公司、深圳市鑫飞宏电子有限公司、深圳市华芯邦科技有限公司、深圳市海霞鑫电子有限公司、深圳市芯诚信电子有限公司、深圳润丰诚供应链有限公司、深圳市金典电子科技有限公司、三力建业科技有限公司等,各期前五名客户变化比较大。请发行人:(1)结合同行业上市公司的销售模式,说明发行人销售模式是否与同行业公司存在重大差异,如有请说明;是否存在其他销售模式或现金收付情形,如无也明确说明;说明不同销售模式下的定价方式、收入及其变化情况和匹配关系;说明是否存在同一产品在不同销售模式或定价方式下价格差异较大的情形,如有,请分析并披露价格差异较大的原因及其合理性;说明是否存在对单一客户的重大依赖情况等。

报告期内,公司存在通过劳务派遣方式聘用生产性人员的情况。2012年以来,公司与深圳市鹏劳人力资源管理有限公司签署《人力资源派遣服务合同》,根据自身业务需要聘用劳务派遣员工进行生产工作。截至2015年8月30日,公司劳务派遣人数335名,用工总人数643名,劳务派遣员工占比52.10%。根据2014年3月1日起施行的《劳务派遣暂行规定》第四条“用工单位应当严格控制劳务派遣用工数量,使用的被派遣劳动者数量不得超过其用工总量的10%。”公司的劳务派遣比例存在超出上述规定的情形。根据《劳务派遣暂行规定》第二十八条“用工单位在本规定施行前使用被派遣劳动者数量超过其用工总量10%的,应当制定调整用工方案,于本规定施行之日起2年内降至规定比例”,公司于2015年8月31日与深圳市鹏劳人力资源管理有限公司签署《终止劳务派遣服务协议书》,并于2015年9月1日与所有劳务派遣员工签署了正式劳动合同,以规范自身用工问题。请发行人说明劳务派遣用工的数量是否符合《劳动法》、《劳务派遣暂行规定》等法律法规,说明被派遣劳动者数量超过其用工总量10%的原因;说明劳务派遣用工所从事的工作,认定上述工作属于临时性、辅助性或者替代性工作的原因及合理性;说明劳务派遣用工情况,包括姓名、年龄、薪酬待遇、与发行人劳动合同用工待遇的差异及原因等。

关于应收账款。根据招股说明书披露,报告期各期末,公司应收账款余额分别为7,025.31万元、8,663.95万元、9,616.65万元、9,824.92万元,占各期收入比例分别为34.57%、33.89%、35.20%、67.92%,报告期内公司平均信用期在120天左右,公司采取赊销、延长账期等方法保障和促进销售,也使得公司回款周期拉长。截止2016年6月末,公司应收账款中账龄在1年以内(含1年)部分占比89.55%,1至2年(含2年)部分占比3.60%,2至3年(含3年)部分占比6.47%,3至5年(含5年)部分占比0.38%。2015年末公司应收账款中1-2账龄的金额为1,517.68万元,其中主要是应收三力建业科技有限公司963.98万元,是公司子公司富玺(香港)销售晶圆收入。公司应收账款坏账准备计提方法采用账龄分析法和个别认定法。请在“管理层讨论与分析”章节中:(1)结合营业收入的变动情况和信用政策,量化分析公司应收账款余额较高的原因等。

关于应付账款。根据招股说明书披露,报告期各期末,公司应付账款余额分别为3,952.55万元、4,895.26万元、6,348.45万元、4,393.89万元。2016年6月末应付账款前五大余额中没有晶圆供应商无锡华润上华科技有限公司和无锡华润上华半导体有限公司,主要原因是2016年上述两家供应商调整了信用期,2016年开始公司按照月度及时付款。请在招股说明书中:(1)结合公司主要供应商给予发行人的信用政策及变化情况、发行人采购规模等相关要素,补充披露报告期各期末公司应付账款余额的合理性及变动原因;(2)补充披露2016年,主要晶圆供应商无锡华润上华科技有限公司和无锡华润上华半导体有限公司调整公司信用期的背景和原因,对公司经营活动现金流的影响。

最近三年主要产品价格下滑

主营业务收入构成情况

产品单位价格及成本变动情况

招股书显示,公司主要产品包括电源管理类芯片、LED 控制及驱动类芯片、MOSFET 类芯片及其他芯片等。2014-2016年,电源管理类芯片平均单位价格分别为0.1613元、0.1534万元、0.1426元。MOSFET 类芯片平均单位价格分别为0.1149元、0.0916元、0.0830元。

报告期内,公司电源管理类芯片和 MOSFET 类芯片产品的平均单位销售价格及平均单位销售成本逐年下降;LED 控制及驱动类芯片、其它类芯片及晶圆三大类产品 2015 年度平均单位销售价格及平均单位销售成本较 2014 年有所下降,2016 年度的平均单位销售价格及单位销售成本较 2015 年有所上升。

电源管理类芯片为公司主要产品之一,报告期内电源管理类销售收入占总收入比例在 30%以上,该类芯片品种型号众多,而且受市场竞争状况、销售政策、产品性能的影响,不同型号的产品毛利率均不同。

报告期内 MOSFET 类芯片销售额较大的主要有 8205S、8205A、4953这三类芯片,合计占比分别为 82.53%、85.61%和 86.58%,受市场供求关系影响,产品价格逐年下降,但下降幅度较小;2015 年 MOSFET 芯片毛利率相对较高的原因是这三类产品单位成本下降幅度大于单位价格下降幅度所致。

应收账款逐年增长 暗藏不健康交易方式

招股书显示,2013-2016年,公司应收账款分别为7,025.31万元、8,663.95万元、9,616.65万元、13,284.48万元。占营业收入的比例分别为34.57%、33.89%、35.20%、40.30%。应收账款周转率(次)分别为3.14、3.07、2.80、2.70。

2015 年末应收账款较 2014 年末增加了 11.00%,主要原因是公司 LED 类TC5020GP、MOSFET 类 8205A/S 等销售量的增加,同时下游市场竞争激烈,导致公司回款较慢。2016 年末应收账款较 2015 年末增加了 38.14%,主要原因是 2016 年下半年芯片行业好转,销售量不断增长,导致应收账款增加。

据《金融投资报》报道,在应收账款方面,富满电子遭到市场质疑。从招股书来看,公司应收账款激增明显。2014年-2016年公司应收账款分别为9220万元、10267万元、14122万元,同比增幅分别达到11%、37%。和营业收入增速相比,应收账款的增速明显更快。此外,公司三年应收账款占营业收入比例也在持续上升,分别达到33.89%、35.2%、40.3%。

从应收账款账龄情况来看,富满电子高账龄的应收账款明显增加。2016年公司2-3年账龄的账面余额达到2.44%,而在2015年这一项比例仅为0.86%。高账龄应收账款的增加无疑使坏账发生的可能增加。

而可能暗藏的大比例赊账交易,则是市场质疑富满电子应收账款的核心。从富满电子收入和应收账款对比来看,公司吸引客户的“优势”便是采用大比例赊账交易。从公司前十客户第一位的深圳市艾森达科技有限公司来看,2016年对该公司的销售收入为2723万元,应收账款便达到1929万元,占销售收入比例高达71%。此外,公司对深圳市鑫飞宏电子有限公司2016年销售收入1933万元,应收账款1180万元,占比61%;对深圳润丰诚供应链有限公司销售收入1190万元,应收账款961万元,占比81%。有分析指出,赊销增大了应收账款的风险,不健康的销售方式对公司长远来说并不是好事。

综合毛利率逐年下滑 且低于同行均值

公司主要产品的毛利率

据招股书显示,2013-2016年,公司综合毛利率分别为32.08%、30.59%、29.80%、28.32%。公司综合毛利率较为稳定,电源管理类产品是公司主要产品,报告期各年销售额占比保持最高。

同行业上市公司毛利率比较情况

与同行业公司相比,公司综合毛利率处于中间水平,毛利率下降趋势与同行业趋势一致。同行业上市公司虽然同为芯片企业,但由于涉及领域、公司运营规模、产品的应用领域不同,各应用领域的技术要求、市场整体需求、市场成熟度、市场竞争情况也不尽相同,从而导致同行业上市公司毛利率水平也各有不同。

证监会发审委在首发申请反馈意见中也对富满电子提出诸多问询。关于毛利率情况。根据招股说明书披露,报告期各期,公司综合毛利率分别为32.08%、30.59%、29.80%、28.47%,与同行业公司相比,处于中间水平。请在招股说明书中:(1)结合各类产品报告期各期单位售价、单位成本变动的情况、原因,详细披露公司毛利率变化原因及合理性;(2)选取可比同类已上市公司,并详细披露与可比公司毛利率、盈利能力差异情况及原因。请保荐机构核查并发表意见。

净利润和现金流严重不匹配 员工人均收入异常波动

招股书显示,2013-2016年,公司净利润分别为2,490.85 万元、2,501.69 万元、2,756.18 万元和 3,815.77 万元。公司经营活动产生现金流量净额1,705.60万元、378.91万元、468.35万元、4,764.04万元。

据《金融投资报》报道,公司净利润和现金流的严重不匹配同样是市场关注的焦点。2013年-2015年富满电子经营活动产生的现金流量净额分别为1705万元、378万元、468万元,变动幅度为-78%、23%。不仅现金流出现大幅波动,而且和公司当期实现的净利润出现严重的不匹配现象。富满电子表示是给予客户一定账期导致回款周期增加。但从应收账款项来看,2013年-2015年公司应收账款保持平稳增长,且账龄结构并未发生巨大变化,富满电子的解释并不能很好说明现金流与净利润不匹配的问题。

在之前遭到市场质疑后,2016年富满电子经营活动产生的现金流量净额飙升至4764万元,较2015年同比增长超过10倍之多,且数据和净利润相匹配。对于现金流的爆发性增长,富满电子称是加大客户的回款力度所致。但实际上,富满电子2016年的近40%的应收账款增速远高于同期营业收入增速。虽然公司表示加大回款力度,但现实却是应收账款的进一步增多。

员工人数及变化情况

据《证券市场红周刊》报道,富满电子的人力成本数据变化也是非常耐人寻味的。富满电子2015年员工薪酬较2014年骤降了48.58%,显得不合逻辑。

招股书显示,2013-2015年富满电子在册职工分别为269人、296人和655人,“支付给职工以及为职工支付的现金”分别为2946万元、4173万元和4749万元。以此计算,2013-2015年富满电子员工平均薪酬为10.95万元/年、14.10万元/年、7.25万元/年,其中2014年、2015年增幅分别为28.77%、-48.58%。

根据招股说明书所披露该公司2015年末的员工总数为655人,相比2014年的296人翻了一番以上。与此同时,代表了该公司当年实际支出人力成本的“支付给职工及为职工支付的现金”科目发生额却仅为4655.57万元,这相比2014年的4173.39万元增幅并不明显。

这也就意味着,富满电子2015年的人均人力成本仅为7.11万元,而在2014年这一数据则高达14.1万元,该公司2015年的员工人均收入相比2014年出现了近一半的下降。如此大的人均收入下滑比例符合常理吗?

再继续来看2016年的员工情况,该公司2016年末员工总数为600人,相比2015年的655人出现了明显减少,但是公司在2016年的各类型芯片总产量却增长了近10%、营业收入同比增长了近20%,特别是“支付给职工及为职工支付的现金”科目发生额还同比增长了15%左右。这也就意味着该公司的人均人力成本,在2016年出现了同比近30%的增长。先是2015年员工人均收入被砍一半,后又是2016年大增了30%,富满电子员工人均收入异常波动的背后,又隐藏着怎样的奥妙。

2.7倍扩产背后或产生大量无效产能

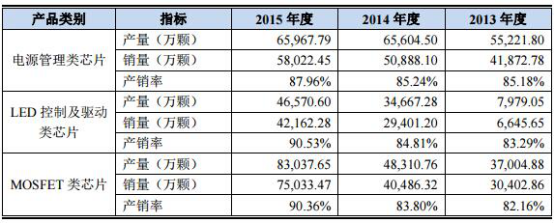

发行人主要产品产销率情况

招股书显示,2013-2016年,公司电源管理类芯产量分别为55,221.80万颗、65,604.50万颗、65,967.79万颗、80,981.43万颗。产销率分别为85.18%、77.57%、87.96%、87.84%。LED 控制及驱动类芯片产量分别为7,979.05万颗、34,667.28万颗、46,570.60万颗、44,341.73万颗。产销率分别为83.29%、84.81%、90.53%、107.48%。MOSFET 类芯片产量分别为37,004.88万颗、48,310.76万颗、83,037.65万颗、91,268.46万颗。产销率分别为82.16%、83.80%、90.36%、103.01%。

据《金融投资报》报道,在产销率问题上,富满电子2013年-2015年主要产品产销率均出现持续走高,其中市场最关注的是和募投项目相关的LED控制及驱动类芯片。2013年-2015年公司该产品产销率分别为 83.29%、84.81%、90.53%。虽然销售出现明显增长,但可以看到公司通过产量的扩大消化了新增销售带来的压力。而90%的产销率在业内人士看来并不饱和,同时公司募投项目将大幅的增加该产品的产能,是否有必要曾遭到质疑。

而到了2016年,LED控制及驱动类芯片的产销率便“神奇”的超过100%,生产处在满负荷状态。有业内人士质疑,由于该项目为募集资金投入的主要项目,超过100%的产销率更显得公司急需扩大产能来应对销量的增加。但实际上,100%产销率背后,却是公司通过调节产能达到的效果。

从富满电子披露的数据来看,LED控制及驱动类芯片销量从爆发性增长开始大幅降速,2016年同比增幅仅为13%。而产量却从过去匹配销量增长变为减产,2016年该产品产量同比较少5%。值得一提的是,富满电子三个主要产品中,除LED控制及驱动类芯片产量在2016年出现下滑外,其余两个产品产能继续保持增长态势。为何LED控制及驱动类芯片产能会在2016年独自下滑?是否是为突出超过100%的产销率而有意为之?

在富满电子首次公开发行股票募投项目中,LED 控制及电源管理集成电路产品生产建设项总投资达到1.4亿元,是最重要的募投项目。但从目前市场环境以及公司销售情况来看,大幅提供产能的能否为公司提供预期高收益?业内并没那么乐观。公司表示,该项目达产后将新增产能计划达到每月1亿颗,全年将增加12亿颗产能。

而2016年,富满电子产量为4.43亿颗,募投项目将扩大该产品产能2.7倍之多。能否有效销售是最大的问题。2016年公司该产品销量为4.76亿颗,同比增长13%,增速较之前两年已出现大幅下滑。值得一提的是,从行业来看,行业增速并非快速,而是在小幅波动当中,即便2016年出现回升苗头,但回升也极为缓慢。未来数年能否大幅回暖?还是未知数。

富满电子大幅扩产,销售能否跟上的问题是市场关注的焦点。如此大幅扩产,最终难以回避产能过剩的风险。有质疑指出,富满电子将销量增速明显放缓的产品产能扩大超过2.7倍,如此大幅的扩张产能,如不能顺利销售将产生大量的无效产能。加之产能增加后带来的各项成本的增长,会进一步拖累公司业绩。

两个版本招股书中采购数据相差数千万元

据《证券市场红周刊》报道,根据招股书披露的采购数据显示,富满电子最主要的原材料是晶圆,采购金额占各年度采购总额的比重均在7成上下,长期合作的供应商主要有无锡华润上华科技有限公司、中航微电子有限公司等。近两年中,富满电子连续发布了2016版和2017版招股说明书,在这两份招股书中,富满电子针对晶圆材料的采购数据披露内容存在着明显不一致的地方。

在2017年版招股说明书中,富满电子2015年向第一大供应商“无锡华润上华科技有限公司”采购晶圆8318.1万元,占采购总额的比重为50.95%,由此计算该公司当年的采购总额为16326.01万元;而在2016年发布的招股说明书中,2015年向第一大供应商“无锡华润上华科技有限公司”采购晶圆金额却为9437.93万元,占采购总额比重的49.41%,由此计算当年的采购总额高达19101.25万元,相比2017版招股说明书中披露的采购总额要多出将近3000万元,这对于年营业额不过3亿元的富满电子而言,并不是一个值得小觑的数据差异。由此也说明两版招股说明书中,至少有一版数据是存在重大差错的。

除此之外,两版招股说明书中针对2014年度的总采购额数据的披露也存在不一致。在2017版招股书中,公司2014年向排名前十位供应商采购金额合计为14480万元,占当年采购总额比重的76.38%,由此计算的采购总额为18957.84万元。而在2016版招股书中,公司向排名前五位供应商采购金额合计为14568.2万元(超过了2017版招股书中披露的同年向前十大供应商的采购金额合计),占当年采购总额比重的70.99%,由此计算出的采购总额高达20521.48万元,这个数据明显比2017版招股书给出的数据要多出2000万元以上。

更加诡异的是,在正常的会计核算逻辑下,采购总额的差异应当会影响到富满电子的采购付款金额、年末存货余额等相关财务数据的变动,但事实上,该公司在两版招股书中针对2014年和2015年的“购买商品、接受劳务支付的现金”科目发生额,以及主营业务成本、期末存货余额等财务数据竟然完全一致。问题在于,前后两版招股书中采购总额所存在的金额差异又是什么原因导致的呢?

在库存方面,据招股说明书披露,富满电子2015年的各类型芯片产品均存在产量大于销量的问题,其中电源管理类芯片的产量为6.6亿颗、销量为5.8亿颗,LED控制及驱动类芯片的产量为4.66亿颗、销量为4.22亿颗,MOSFET类芯片的产量为8.3亿颗、销量为7.5亿颗,产销差大致为同年销量的十分之一。

在正常的会计核算逻辑下,这意味着当年公司新增库存产成品科目余额净增加金额,应当大体等于同年主营业务成本结转金额的十分之一左右。也即,参照该公司2015年主营业务成本1.92亿元,则2015年的存货-库存商品余额应当净增加约2000万元才对。然而事实上,根据招股书披露的存货数据显示,公司2015年末的库存商品和发出商品余额分别为6040.84万元和3037.71万元,相比2014年末的5016.93万元和2796.58万元,合计增幅仅在1000万元左右。那么,富满电子在2015年多生产出来的数亿颗芯片产成品,又体现在了哪里?

硬件架构艺术:数字电路的设计方法与技术

硬件架构艺术:数字电路的设计方法与技术 TL074BCN

TL074BCN

京公网安备 11010802033920号

京公网安备 11010802033920号