要掌握半导体市场成长趋势从来都不是件简单的任务,在过去的两年中,半导体行业出现了许多大型并购案。因此,很多人预测半导体行业将和从前的钢铁、采矿和制药等行业一样,合并为少数几家公司。

但是,在2017年8月24日Mentor举行的一年一次的Mentor Forum技术论坛上,Mentor (A Siemens Business) 的CEO Walden C. Rhines先生发表了主题为“半导体合并vs专业化” 的精彩演讲,为我们带来了不一样的观点。半导体行业观察编译如下,与读者分享。

Mentor CEO Walden C. Rhines

并购——巨头们的“权利的游戏”

Rhines 认为处于成熟阶段的传统行业将迫于各种因素而需进行合并,目的是在收入增长极其缓慢的情况下,继续产生现金以及增加盈利。而半导体行业完全是另一回事。

摩根士丹利硅谷投资银行部门管理总监Mark Edelstone曾经预测:“在五年内,市面上一半的半导体上市公司,都会被这个行业的前三名吞并,而十年后,前三名玩家的市场总份额将从今天的30%左右的基础上翻番。” Edelstone的大胆预测,是基于近两三年,半导体行业风起云涌、令人瞠目结舌的整合并购案基础之上。

数据显示,2015年的M&A交易总市值达到940亿美金,2016年的M&A交易总市值则达到1160亿美金,而此前数年,一直维持在100~200亿美金的水平。

但是这种大规模的频繁交易是否真的能够带来一家独大的局面,这样的荣景背后到底隐藏着什么呢?

Rhines 认为,如此巨大金额的整合并购,实际上只是巨头们的“权利的游戏”——2015年、2016年半导体行业的并购总额虽然数额巨大,远超历史同期水平,但绝大多数收购金额都集中在六宗并购案上:NXP收购Freescale、 Intel收购Altera、Avago并购Broadcom、ADI收购Linear、软银收购ARM以及高通收购NXP。

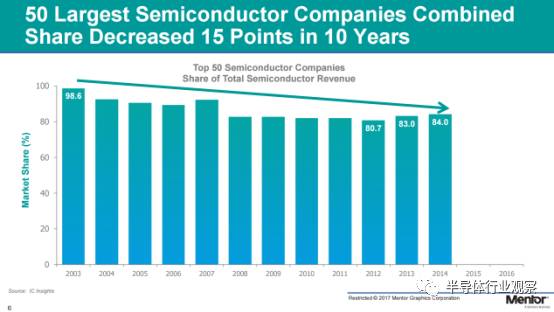

而且,虽然2015年,2016年并购的数量很多,总量很大,也并不意味着全球半导体企业最后会合并成一家公司,根据Rhines 分享的数据显示,截至2014年,在过去的十年当中,全球前50的半导体公司所占有的市场份额下降了15%,仅为84%。

而在2016年,也仅仅是回复到了96.2%,这样说明整个行业在进行逆整合,而不是整合。

这从另一个方面验证了,即便前五十的半导体公司进行并购,也并不会获得更多的市场份额,由大量的中小型企业和初创企业以及大型公司构成的半导体市场格局并不会随着半导体行业的大量并购而达到大一统的局面。

半导体行业非垄断的局面在未来还将长期存在。

更深入的数据也表明,半导体行业出现由一家厂商垄断的局面也不可能出现。

纵观半导体行业的整个发展历史,从1972年至2016年,全球第一的半导体公司的市场份额始终维持在一个相对稳定的区间内,全球前五大半导体公司的总市场份额更是如此,在过去的四十五年中仅增长了6%,甚至都没有超过50%。所谓“一统天下”的言论,这样看来确实有些过分的理想化了。

收购,并不会刺激营收

谈到市场份额,就不得不提到另一个衡量企业发展的数据——营收。

从营收来看,全球前五大半导体公司在过去几年的营收增长确实要比市场份额的增长要好看很多,但是不要忘记,整个半导体产业也是在不断增长的。此消彼长之下,市场份额自然没有太大的变动。

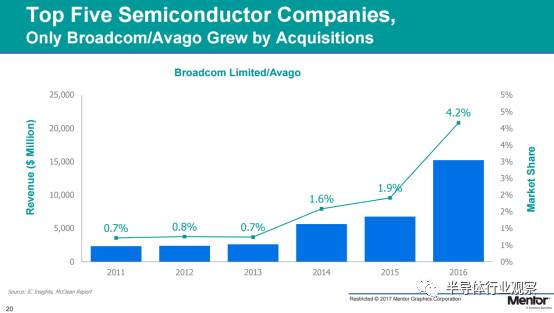

同时,Rhines 也表示,全球领先的半导体企业无论是市场份额还是营收的增长的最大原因都不是并购,前五大公司中只有一家是通过并购扩充了市场份额的。

举个例子来说,作为雄霸半导体企业榜单二十多年的英特尔公司,该公司的市场份额一直都保持在15%左右,非常稳定。而排名第二的三星电子(17年由于存储涨价,三星2Q营收超过英特尔达到第一),也仅仅是从2011年的10.2%增长到了2016年的12.1%。台积电的市场份额则从2011年的4.5%增长到了2016年8.1%。高通的数据则比较明显,2011年市场份额为3.0%,在2014年的时候增长到5.4%,而2016年又下降到了4.2%。

可以说,这些公司的市场份额都略有波动,但是整体的市场份额变化并不剧烈。

不过,Rhines 也指出,这其中也有一个特例,那就是博通(Broadcom)和安华高(Avago)的合并,大幅度刺激了该公司的营收。

但是,即便是这种并购,在Rhines 看来都不是非常纯粹的并购,而是以合并为表象,更专业化产品。

以三星电子为例,作为前五大半导体公司中增长最快的一家公司,市场增长的最大驱动力是存储业务的快速发展以及市场的热切需求,而不是并购,这是一种更加专业化的产品。

台积电市场营收的增长,也是基于客户对于制程的需求,台积电本身就没有通过并购来刺激营收的增长。

高通营收的增长则归因于手机市场的蓬勃发展,消费者对于网络功能的需求。

整合并购并非规模经济驱动

收购带来的一个比较明显的现象就是企业规模变大,那么半导体行业M&A和规模经济之间有无联系呢?

显然不是。Rhines 也对业内“规模越大,公司收益越大”的传统观点提出了质疑。根据最近五年的数据来看,那些规模越大的企业,反而并不是最能够获利的企业,公司规模和盈利能力之间并无强相关性。例如,在2016年最赚钱的20家公司当中,Intel就没有linear利润率高。并且,在全球200M美金市值以上,最盈利的20家公司中,包括了模拟、存储、MPU/MCU/GPU、Foundry、FPGA和SoC/ASIC,可谓遍地开花,各种应用领域都有。

通过收购进一步专业化公司的原有产品可有助于提升公司的盈利,而如果通过收购扩展产品线,则不一定能帮助公司提升盈利。Wally列举了以下两个例子,“TI在之前也发展诸多领域,但现在专精于模拟电子,营收显著提升。NXP和新博通也类似,前者如今专注于汽车和安全,后者则聚焦于网络和RF,营收都有显著增长。”

而趋向于多元化的公司呢?如英特尔、美高森美、英飞凌这样聚焦于多个领域,不断通过收购来扩展业务的公司,他们的营收一直都没有太大的增长,有时候甚至还出现下滑的情况。

两相比较之下,收购能够带来营业利润的增长似乎也不是那么绝对的事情。

提升盈利能力≠削减研发

那么如何才能更好的驱动公司的营业利润增长呢?半导体公司的盈利能力提高,是否一定意味着削减研发支出呢?

从过去半导体行业的众多整合并购案例的公开数据来看,大约目标经营费用(OpEx)的25%被认定为节省成本。 综合Intel收购Altera、Avago并购Broadcom、NXP并购Freescale等大宗M&A案例来看,成本缩减的比例被铆定在LTM OpEx 25%左右的水平。

那么事实是怎样的呢?从1980年开始,直到今天,包括大规模M&A频发的2015年和2016年,总研发费用实际上几乎一直在保持增长。除了在2009年的全球金融危机影响下的半导体产业的短期衰退中,研发费用出现了一个小的波谷,很快又从2010年起恢复了增长态势,2015年和2016年分别达到了562亿美金和565亿美金。

为了保持半导体产业销售额的持续增长,需要多少R&D费用在背后支撑呢?

纵观从1982年到2016年的研发费用占总销售额的比例数据(考虑到国际货币基金组织确定的全球经济衰退,GDP增长低于3%),无论半导体行业的整体业态在其间如何起伏,35年来,R&D开支占总销售额的百分比是一条非常平坦的曲线,约为14%,这也可以作为绝大多数半导体公司维持、存续自己业务的一个大致考量。

再聚焦到单晶体管成本的变化曲线,我们能够更清晰地看到半导体产业与钢铁、采矿、制药等成熟产业之间的巨大差别。单晶体管成本每年缩减约33%,事实上,这也是半导体产业仍在蓬勃发展,并不断驱动基础科技进步的有力证明。

我们很兴奋地看到,半导体的成本减少和性能增加驱动了新的终端应用的繁荣,从主机到个人PC,到网络化PC,再到笔记本PC,接着是移动通信终端,智能嵌入式时代,未来可能是物联网IoT,每一代新兴市场都催生了新的市场领导者。

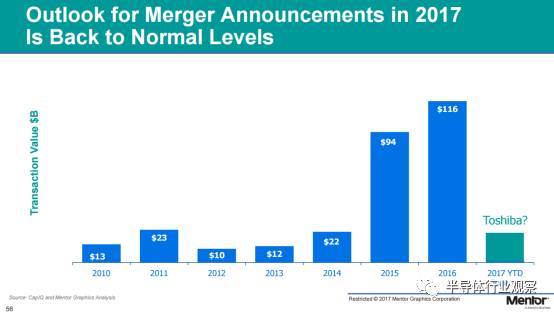

在经历了令人心跳的2015、2016的整合并购大年之后,预计2017年半导体整合并购将复归平静。即使传闻中的Toshiba寻售最终尘埃落定,2017年的M&A交易总额也只是维持在2014年及之前的约200亿美金的常态水平。

总结:并购表象之下的专业化趋势

最后,Walden C. Rhines先生表示:

1.半导体产业的整合是有限的。50年的行业整体态势是“去整合”。所以,半导体产业绝对不会整合并购到只剩下几家大型公司。

2.业内营收最高的公司所占的整体市场份额,相比1984年只增加了2.5%。业内按营收排名前50的公司所占的总市场份额,过去的10年间在缩减。

3.半导体产业的整合并非由规模经济驱动,因为公司的规模大小和盈利能力之间并无联系。

4.财务因素是过去两三年大量M&A的主要驱动力,但是这种情况是短暂的。2017年的M&A毫无疑问将大幅减少。

5.半导体研发支出持续增长,并且研发/销售占比维持历史水平。

6.专业化 (Specialization),是半导体产业的真正趋势,也是提高盈利水平的重要因素。(文/刘燚)

上一篇:深圳电子信息制造业产值达1.6万亿

下一篇:台湾半导体产业今年估增1%

推荐阅读最新更新时间:2023-10-12 23:51

Mentor Xpedition从零开始做工程之高速PCB设计

Mentor Xpedition从零开始做工程之高速PCB设计 控制系统计算机辅助设计 — MATLAB语言与应用

控制系统计算机辅助设计 — MATLAB语言与应用- 英特尔中国正式发布2023-2024企业社会责任报告

- 贸泽电子与Analog Devices联手推出新电子书

- AMD 推出第二代 Versal Premium 系列:FPGA 行业首发支持 CXL 3.1 和 PCIe Gen 6

- SEMI:2024Q3 全球硅晶圆出货面积同比增长 6.8%、环比增长 5.9%

- 台积电5nm和3nm供应达到"100%利用率" 显示其对市场的主导地位

- LG Display 成功开发出全球首款可扩展 50% 的可拉伸显示屏

- 英飞凌2024财年第四季度营收和利润均有增长; 2025财年市场疲软,预期有所降低

- 光刻胶巨头 JSR 韩国 EUV 用 MOR 光刻胶生产基地开建,预计 2026 年投产

- Imagination DXS GPU 已获得ASIL-B官方认证

- Digi-key干货视频教程来袭,意见领袖讲解疑难设计问题,带你突破成长瓶颈~

- 免费试用+优惠购+任务解锁赢好礼!这个夏天pyboardCN V2畅玩走起!

- 【免费体验】来这里提交申请,有机会获得英飞凌无人机

- PI自研氮化镓助力实现更小、更轻、更高效的充电器 看视频好礼送!

- 用心分享,一起成长!EEWORLD月月有奖优秀主题/回复第28期开始啦~

- ADI生命体征技术助力高性能便携和穿戴医疗设备,答题有好礼

- 多款TI Launch板免费测评试用,赶紧来看看吧!

- 直播已结束【大唐恩智浦具有阻抗检测功能的新能源锂电芯电池管理方案】

- 报名赢红包,到场抽开发板|2021 RT-Thread 开发者大会等你约!

- 泰克完整LED驱动测试方案 领跑节能亮化新时代

京公网安备 11010802033920号

京公网安备 11010802033920号