“当你真心想做一件事,全世界都会来帮忙”,把这句话放在博通(Broadcom) 收购高通(Qualcomm) 这件事上,可以说是再合适不过。因为以现在的形势发展来看,全世界大概只剩下高通与英特尔(Intel) 不希望这件事发生,除此之外,在这一盘局里,每一个人都已经看到了好处,不论是短期的、或是长期的。除了博通,包括联发科、展讯、甚至是有意通过并购壮大的中国半导体厂商,而这其中,当然也包括关心自身投资回报的高通投资人。

高通董事会于美国时间13日晚间发出声明正式拒绝了博通1,300亿美元的收购提议,认为博通的收购提议严重低估高通价值,而此案通过监管机构审核也具有极大不确定性,因此,高通董事会一致决议否决此一提案。

但值得注意的是,高通董事会所通过的否决决议,在博通眼里,其实没有太大意义,因为在博通既有的收购计划中,高通答应接受收购协议、进入谈判程序的可能性原本就不高,因此,博通一早就已备好后续方案,对于高通,博通不但是志在必得,更是已然布下天罗地网,要将高通收入囊中。

博通的自信不是空穴来风,而是来自于先前准备多时的缜密布局,精明干练如博通 CEO Hock Tan,自然不会遇事才想办法。现在高通公司董事会的决议,在 Hock Tan 眼中看来,只不过是虚弱无力的一次垂死挣扎,因为 Hock Tan 已然准备好了连环套的剧本,准备接连出手拿下高通。

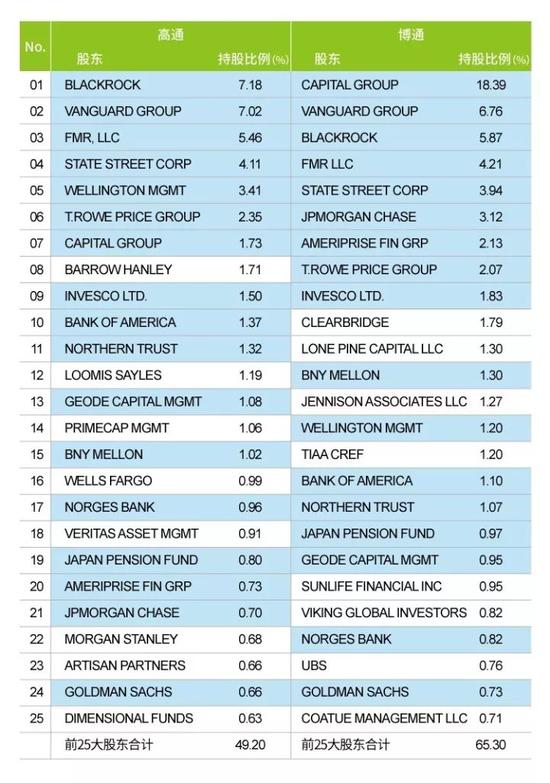

首先,高通董事会的拒绝,代表的是高通当权派的意志,但在公司治理的角度来看,美国上市公司大半数的股权都掌握在法人机构投资者的手中,因此,这些巨大无比的法人机构投资人,才是真正能够做主的人。而博通之所以选上高通,除了因为高通与博通合并所带来的1+1>2的效果外,更重要的是,这是一个看似不可能、实则讲得通的收购案,因为以高通前25大股东来看,占其股权比重 49.2%。

更值得注意的是,在这高通前 25 大股东中,有超过 70%、也就是 17 家法人机构投资者,同时也是博通的投资人。

图丨高通与博通的前 25 大股东中有17家重合(蓝字为重合部分)

其实,现任博通 CEO Hock Tan 的整合并购能力已经在上一次的安华高(Avago) 收购博通案中表现的淋漓尽致(出于招牌的原因,完成收购之后反而以被收购的博通作为新公司的名字),不只是年营收成长率超过 5%,毛利率也由 55% 提高到超过 60% 的水平,以博通在过去毛利率表现来看,2015 年被收购前的毛利率仅约 55%,而 2017 年第 3 季底的毛利率则已达到 63%,而当初 Hock Tan 向博通原有股东承诺的毛利率目标为 60%,但就实际状况来看,其所承诺的目标不但达成、甚至是超额完成。

对于这些投资人而言,相较于高通运营状况与策略的疲软无力,Hock Tan 杰出的绩效就在眼前,两相比较之下,该选哪一边会对自己的投资收益会更为有利?这问题的答案,显然再清楚不过。

然而,这只是在 Hock Tan 整体收购高通计划布局中第一步。毕竟,光说不练嘴把式,只想靠过去的绩效证明未来的成功,并不足以完全说服这些浸淫商场已久的法人机构投资人。

也就是因为如此,博通过去一段时间已开始密集与投资人见面说明其完整的收购计划,这其中的重点包括要如何解决高通专利授权收入大减所造成的影响、如何提升高通毛利率与整体获利能力、再加上如何重新定位高通在手机芯片市场的位置,而这其中当然还包括对于高通计划以 470 亿美元现金收购 NXP。

目前,高通在手机芯片专利授权收入部分,正遭遇到前所未有的风暴,不只是面对多个国家政府祭出反托拉斯法制裁罚款。更严重的是,除了苹果已停止支付高通专利授权费外,近来更传出华为也已跟进不付,而市场一般认为,在苹果、华为相继拒付之后,下一个很可能就是三星。

在这样的情况下,估计高通一年将会有 200 亿到 300 亿美元的收入因此蒸发消失,这对于高通不但是短期运营的重大冲击。更可怕的是,过去高通以收取专利授权费用所建立的手机芯片帝国,将有可能因此被完全颠覆。

这无疑是所有高通投资人最担心发生的状况,也是所有人最想问博通的问题:“如果你来接手高通,你要如何解决这个问题?”。

但对于这个问题的答案,也早已在博通 Hock Tan 的规划中。据了解,博通将向投资人提出的方案是,舍弃或降低专利授权费收入,但在基频调制解调器(Modem) 芯片部分的价格将会适当调涨 10% 到 20%,而支持这个方案的条件,就是博通将会与苹果进一步谈判,拿回目前高通被英特尔瓜分一半的 iPhone 调制解调器芯片,再度成为苹果 iPhone 主要供应商,而为了提高整体运营效率,博通也规划重新调整高通的手机芯片客户策略,未来将只专攻 3 家客户,包括苹果、华为、三星,至于其他手机客户,就不再会是值得高通花时间、花成本去服务的客户。

根据这样的业务策略改变,以及整合之后通常出现的人员精减(按照过去安华高收购之后的情况,估计裁员比重可能在 20% 左右)。被博通收购之后的高通,整体获利能力将进一步提升,估计中长期毛利率目标,将由目前的 55%进一步拉高到与博通合并后的 60%。

除了获利能力的提升、成本的削减,还有另一个方向也会是博通收购高通后会积极进行的,也就是出售高通既有事业部门,包括高通由 Atheros 与 CSR 收购而来的无线网络 Wi-Fi 与蓝牙事业部门,合计约在 30 亿美元上下的价值,都将可能打包或者是分拆出售。

这样的安排,除了是基于经营效益,更重要的是,以目前博通与高通整合可能触犯的垄断监管业务来看,Wi-Fi 与蓝牙是最有可能的项目,而高通的 Wi-Fi 与蓝牙芯片虽然多年来也累积可观的业务基础,但还是回到最基本的评估条件,这两块市场都是博通既有的技术的业务,如果真的要做,博通不见得会输。

更何况,相较于博通 Wi-Fi 与蓝牙芯片拥有的是最大规模量的手机市场,高通手机 Wi-Fi 芯片远远难以企及,而在其他家用或企业用 Wi-Fi 装置芯片市场部分,对博通而言,这一块市场其实并不好赚,也不值得投入精力、惹上可能被冠以垄断市场帽子的麻烦。

既然如此,出售高通 Wi-Fi 与蓝牙事业部门确实是最有可能的方案,而除此之外,高通在医疗或物联网部分的相关产品线,博通或许一时之间不会立刻处理,但却也不见得会继续保留。因为,博通收购高通不但策略清楚,目的更是清楚,“用多少钱、做多少生意、赚多少钱”,就是 Hock Tan 评估每一个生意要不要继续的铁律。

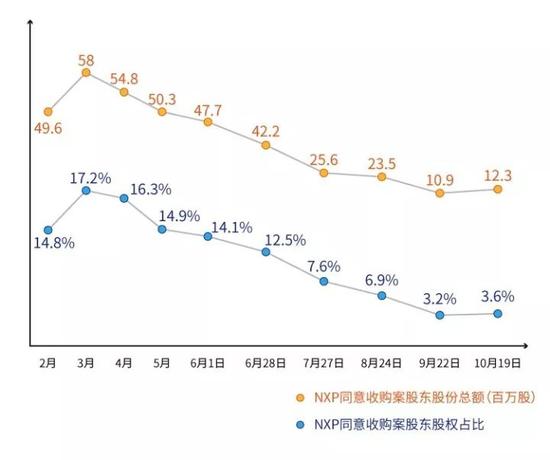

另外,对于高通正在进行的 NXP 收购案,也会受到博通收购高通案的影响。事实上,以公开资料所显示的 NXP 股东同意参与高通收购提议的比例来看,在 2017 年 3 月最高点为 17.2%,也就是持有 17.2% 股权的 NXP 股东同意参与高通收购,但过去几个月同意参与收购的 NXP 股东比重却持续降低,近来更已降到 3.6% 水平。

由此也可看出,高通是否能够顺利完成 NXP 收购仍有许多变量,而今再加上博通出价收购高通,这其中牵动的不确定性就会更高。估计博通如果真完成收购高通,除非有其他战略合作的考量,否则仍会倾向于放弃、或出售 NXP,进一步降低整体公司的运营成本负担。

图丨NXP 股东同意参与高通收购提议的比例

综合以上来看,虽然高通董事会已经决议否决博通的收购提议,但这一局棋其实还没有结束,而是正要开始。在高通拒绝之后,整桩收购案的动作重点将进入另一个阶段,博通除了可再度提出新的收购提议外,也可通过收购委托书争取投票权支持,并可在公开市场直接购入高通股票,进而在高通股东提出要求针对收购案进行讨论表决的股东会上,直接与高通公司派正面对决。而若走到这个阶段,比的就是谁能取得最多股权的支持。

以目前传出博通可能对高通投资人提出的收购计划与后续作来看,高通投资人是否还会继续向着既有的当权派,其实还真的很难说。毕竟,身陷泥淖许久的高通,面对当前的混乱局面,迟迟未能展现更让投资人信服安心的策略,对比博通一套又一套的剧本,与过去实际展现的收购成绩,博通的赢面看来并不小。

但外界或许会疑惑,博通为何非要买到高通不可?基本上,还是回到 Hock Tan 所坚信的“用多少钱、做多少生意、赚多少钱”的原则上,也许许多人都想买高通,也都认为高通会很贵,因为有反托斯罚款等问题,买下来可能会很麻烦,但真正敢出手的却只有博通。原因无他,只是因为掌权的 Hock Tan 是一个活在当下的人,他不会做大梦、画大饼,他看到的不是那些外界认为高通未来可能还有希望的技术或生意,他看到的是高通当前还能持续赚很多钱的生意,即使这些钱现在看起来好像不是那么好赚,或者是可能快要赚不到了,但以 Hock Tan 类似于私募基金(PE Fund) 去芜存菁、化繁为简的投资眼光来看,这就是最好的标的。

图丨博通收购高通演示稿局部

如果更进一步去看博通过去的生意布局,就会知道这是一家长期与电信服务运营商绑的很紧的芯片公司,博通最惯常用的手法,就是先和电信服务运营商谈好所有技术规格产品,然后就把生意灌给某一家特定公司,进而形成完整的价值链体系,而在此其中,博通就能够获得最大的价值。

同样的,在手机市场,博通也打算这样玩——“只做苹果、华为、三星生意”策略听起来不可思议,但以目前的手机市场生态来看,却不是绝不可行,毕竟全球手机市场版图大势已定,与其花力气去捞一些小鱼小虾,还不如集中专注。

所以说,如果博通收购高通之后,真的彻底执行“只做苹果、华为、三星”的策略,那么对于联发科、展讯而言,会是利好还是利空?

短期来看,甚至是从现在开始,因为博通收购高通的不确定性,可以预期的是,会有许多苹果、华为、三星以外的手机厂开始思考是不是要改变产品设计与供应商,转而与联发科、展讯合作,而这或许也是近来联发科这两天动作频频、四处放话的原因。

但就长期来看,这其中的不确定因素就相对复杂许多,因为博通完成收购高通后,即使真的只做苹果、华为、三星 3 家客户,但必须注意的是,对于其他还是要与苹果、华为、三星竞争的手机厂商,难道就会真的认命转去用联发科、展讯的芯片?又或者,这些手机厂商会更积极以更好的价格条件,争取与高通合作?这其中可能牵动的效应,也不会是直线思考的结果,错综复杂的合纵连横,也可能出现在接下来的全球手机产业供应链中。

再从另一个角度来评论后续可能的影响,DT 君倒是认为,先前特朗普访问中国时,在随行参访团中,科技业就只有高通代表随团参与,但以目前发展情势来看,或许特朗普当时邀请随行参访中国的美国科技企业不应该是高通,而应该是博通的 Hock Tan。

因为,如果博通真的完成收购高通,则 Hock Tan 手上将会有许多值得被收购的半导体产品事业,不论是 Wi-Fi、蓝牙、物联网、或是其他,都会是中国半导体业者值得买的板块,这其中甚至包括 NXP。就如先前所提到的,高通能否完成收购 NXP,博通已然成为最大变量,对于目前有意收购 NXP 部分产品线的中国投资者而言,能否顺利买到自己想要的东西,博通的态度显然非常重要。

以此来看,相较于目前已然自顾不暇的高通,若要进一步建立中国与美国半导体产业的合作交流,博通与 Hock Tan,显然会比高通更为关键,也更为有用。

整体来看,相较于高通董事会正式否决博通收购提议的新闻,DT 君真心认为,大家现在或许更应该关心的是博通能否一步步执行早已准备妥当的收购战略,而在此过程中,改变的不只是高通的命运,也将影响联发科、展讯、英特尔、NXP、以及众多手机厂商的布局打法。

博通的重磅出手,已然翻腾起滔天巨浪。这一次,很可能没有人能置身事外。

上一篇:环球晶圆12寸产能至2019年底被抢光

下一篇:联发科否认晨星因博通诉讼专利侵权淡出STB

推荐阅读最新更新时间:2023-10-12 23:57

电网络分析与综合 (吴宁)

电网络分析与综合 (吴宁)

京公网安备 11010802033920号

京公网安备 11010802033920号