然而所有的合作都没有使450mm成功。

目前在300mm上开发新一款7nm芯片的初始成本可能已经有3亿美元,那么在450mm上估计数字更恐怖。

上一篇:传闻赛灵思被华为移除供应链?

下一篇:美媒:投入巨资的中国半导体要重视设备问题

推荐阅读最新更新时间:2024-10-30 17:53

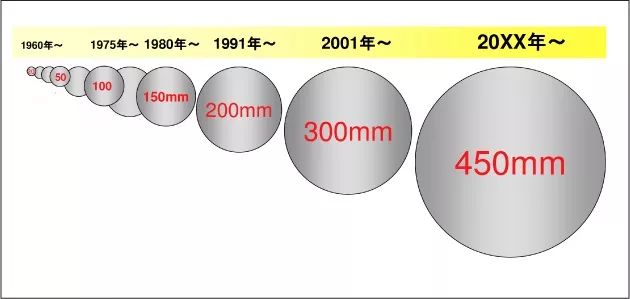

三巨头瞄准450mm IC制造升级并非坦途

IC(集成电路)芯片制造一直在向“更小”和“更大”两个方向发展。所谓“更小”,是指缩小芯片的特征尺寸,从而提高集成度;所谓“更大”,是指扩大所加工硅片的直径,从而提高生产效率,降低成本。如今,针对300mm硅片的加工工艺已进入成熟期,业界认定新一代硅片的直径将是450mm。日前,英特尔、三星电子和台积电3家公司达成共识,2012年将是半导体产业进入450mm制造的适当时机。 巨头携手推动产业升级 从集成电路产业发展的历史看,大约每隔10年硅片直径就会扩大一次。例如2001年半导体业顺利导入300mm生产线,与1991年第一条200mm生产线投入量产正好间隔10年。基于此,英特尔、三星电子与台积电把2012年确定为集成

[焦点新闻]

晶圆制造业投资力度加大 比拼高端工艺

晶圆制造业投资力度加大 比拼高端工艺 国际金融危机的阴霾逐渐散去,2009年集体“猫冬”的半导体企业对未来的市场行情普遍看好,而业内的市场调研机构也开始合唱“春天的故事”,甚至有分析师预测2010年全球半导体业销售收入增幅将在30%以上。或许是受到这些情绪的影响,IC制造企业也纷纷宣布将在2010年大幅提升资本支出的额度,并在扩充产能的同时迈向更先进的工艺节点。 产能扩张提速代工业竞争加剧 ●资本支出大幅反弹 ●晶圆代工“军备竞赛”大幕开启 根据市场调研机构ICInsights公布的数据,以资本支出数额排序,2010年全球半导体业排名前10的企业资本支出总额将达到258.7亿美元,比2009年增长

[模拟电子]

晶圆代工厂格芯目标2022年挂牌上市,对物联网抱有大希望

晶圆代工厂格芯执行长表示,该公司即将筹备股票首度公开发行(IPO)事宜。随着手机、汽车、互联装置对晶片的需求不断增加,藉由股票上市可提供格芯更雄厚的财务实力在市场上竞争。 格芯执行长柯斐德(Tom Caulfield)最近在接受《华尔街日报》访问指出,格芯目标在2022年挂牌上市。 业内分析称,格芯坚持IPO目标,表示世界正进入物联网时代,不管是家电、汽车或是手机,未来对于晶片的需求将只增不减,也是希望在未来激烈竞争之中筹措更多营运资金。总部位于加州的格芯,是全球领先的半导体晶圆代工厂,仅次于台积电。 阿布达比政府的主权基金穆巴达拉投资公司(Mubadala Investment Co) 是格芯母公司,格芯成立于200

[嵌入式]

今年以来硅晶圆涨幅约达40%

过去8年,半导体硅晶圆生产过剩,市场长期属买方市场,今年以来,随着需求攀升,供应增加有限,供给不足,硅晶圆摇身一变为卖方市场,连龙头厂台积电也害怕会没货生产,愿被供应商涨价,硅晶圆“风水轮流转”,变为大厂竞抢的热门货。 今年以来,半导体硅晶圆因供给吃紧而出现8年来首见涨价好景,逐季调涨价格,连向来对供应商有议价主导权的台积电,在年初法说会也承认硅晶圆确实调涨价格。 今年以来涨四成 台积电今年规划年产出约1100万片约当12寸晶圆,硅晶圆虽约仅占晶圆代工厂成本5-6%,但硅晶圆材料就像有米才能煮成饭的关系,若没有了硅晶圆,台积电也“巧妇难为无米之炊”,难帮客户代工生产各样IC产品,赚取毛利达5成的生意了。 业界估算,今年以来,硅晶圆

[手机便携]

动荡的处理器IP时代 嵌入式CPU的IP授权与发展分析

处理器是1款系统的心脏部分,所有功能的达成几乎都要依靠处理器,而在嵌入式系统方面,由于针对的应用层次较为较为狭窄,因此更要在效能、功耗与成本等变量进行多方考虑,其中,授权方案更是影响到厂商进行开发时的成本与产品上市时程,因此更需要审慎面对。 在各种嵌入式应用当中,总缺不了1或多个处理器核心来统筹整个系统的运作,但是处理器核心的架构复杂,相关的设计概念必须有多年累积的技术实力才有办法实现,以目前生产代工型态至上的企业观念中,自力进行处理器的开发不啻是吃力又不讨好的工作,不仅无法带来立即的营收,开发过程所需耗费的庞大资金更有可能导致公司的亏损,因此诸如台湾厂商等代工重镇皆在此领域的开发多所保留,也因此带给了纯IP授权(没有晶圆厂,也不

[工业控制]

英特尔强化晶圆代工 台积电有压力

半导体龙头英特尔17日在开发者论坛(IDF)中,说明在客製化晶圆代工的新策略。英特尔技术与製造事业群副总裁暨英特尔客製化晶圆代工共同总经理Zane Ball表示,10奈米晶圆代工将纳入安谋(ARM)架构及硅智财,韩国乐金(LG)将採用此製程生产新一代手机晶片,而大陆手机晶片厂展讯则会採用14奈米投片。 业界人士表示,英特尔虽对晶圆代工市场充满兴趣,但并未积极争取订单,毕竟14奈米及10奈米主要产能,仍要优先生产自家处理器晶片;且英特尔目前仍十分倚重台积电,如此次打进苹果iPhone 7的数据机晶片,就是由台积代工。 结盟安谋 新晶片获LG採用 不过,英特尔10奈米纳入ARM硅智财,对台积电

[半导体设计/制造]

2017年全球半导体硅晶圆出货达114.48亿平方英寸创新高

随着全球半导体市场销售额不断向上攀升,半导体用硅 晶圆 (silicon wafer)出货面积也在不断成长。下面就随半导体小编一起来了解一下相关内容吧。 国际半导体设备材料产业协会( SEMI )最新预估,2017年全球半导体用抛光(polished)与外延(epitaxial)硅 晶圆 出货面积将较2016年大幅增加8.2%,达114.48亿平方英寸,创史上新高纪录。 SEMI 表示,由于汽车、医疗、穿戴式,以及高性能运算应用设备等的连网需求增加,预期全球半导体用硅 晶圆 每年出货面积将会呈现稳定成长。预估2018与2019年出货面积还会继续成长,分别达到118.14亿与122.35亿平方英寸,迭创历史新高。

[半导体设计/制造]

估明年半导体成长4.2% 晶圆代工成长率近1成最强

拓墣产业研究所3日举行ICT产业大预测研讨会,分析师许汉洲指出,虽然PC出货量仍不如预期,不过在智慧型手机与平板电脑产品带动下,今年半导体产业仍可持续成长4.5%,明年还有4G LTE晶片,整体通讯晶片产值也将持续成长,预估明年可较今年成长4.2%,其中晶圆代工成长率最佳,估达9.3%,主要是因特殊应用带来的新代工机会,IC设计估增5.4%,封测估增5.8%。 许汉洲表示,今年在智慧型手机、平板产品需求带动下,包含手机、平板电脑、应用处理器、触控晶片、电源管理晶片与各式感测晶片出货量也持续上扬,带动整体IC设计今年营收较去年成长 6 %,明年受到平板与智慧型手机价格下滑压力影响,晶片价格预期也会向下滑落,但整体智慧装置需求持续升温

[半导体设计/制造]

集成电路芯片封装技术 (李可为)

集成电路芯片封装技术 (李可为) 控制系统计算机辅助设计 — MATLAB语言与应用

控制系统计算机辅助设计 — MATLAB语言与应用

小广播

推荐内容

热门活动

换一批

更多

最新半导体设计/制造文章

- 英特尔中国正式发布2023-2024企业社会责任报告

- 贸泽电子与Analog Devices联手推出新电子书

- AMD 推出第二代 Versal Premium 系列:FPGA 行业首发支持 CXL 3.1 和 PCIe Gen 6

- SEMI:2024Q3 全球硅晶圆出货面积同比增长 6.8%、环比增长 5.9%

- 台积电5nm和3nm供应达到"100%利用率" 显示其对市场的主导地位

- LG Display 成功开发出全球首款可扩展 50% 的可拉伸显示屏

- 英飞凌2024财年第四季度营收和利润均有增长; 2025财年市场疲软,预期有所降低

- 光刻胶巨头 JSR 韩国 EUV 用 MOR 光刻胶生产基地开建,预计 2026 年投产

- Imagination DXS GPU 已获得ASIL-B官方认证

更多开源项目推荐

- 电池电源管理芯片SY6982EQDC评估板

- 使用 ON Semiconductor 的 RC4190 的参考设计

- 适用于STM32F722ZE MCU的STM32 Nucleo-144开发板,支持Arduino,ST Zio和morpho连接

- LT1185CQ 低压差稳压器的典型应用电路改善了高频纹波抑制

- 具有温度补偿阈值、Vin 阈值 = 2.5V 的 SPX2431 单电源比较器的典型应用

- LT1580、快速响应低压差稳压器在 4 安培时实现 0.4 压差

- Ad586 高精度 5V 基准的典型应用电路

- CN5611-LED驱动

- LT1783 的典型应用 - 采用 SOT-23 封装的 1.25MHz、Over-the-Top 微功率、轨至轨输入和输出运算放大器

- AM2G-2412SZ 12V 2 瓦 DC-DC 转换器的典型应用

更多每日新闻

更多往期活动

- 【EEWORLD第六届社区明星人物】8月明星人物

- 下载汽车电气化精品文章,赢【体脂秤、罗技鼠标、手持风扇】,开启MPS汽车技术进阶之旅!

- 【EEWORLD第三十届】2011年09月社区明星人物揭晓!

- 模电怎么学?TI帮你定制课程清单!体验“模电选课测试”功能,赢精彩好礼

- Microchip有奖直播:如何充分利用零漂移运算放大器

- Keysight教你如何提高测试精度,答对问题还有礼品相送,速速参与!

- 看MPLAB® Harmony集成软件框架之学习篇 你来评论我送礼!

- 是德科技有奖问答活动之三,极限温度测试示波器探头方案,答题闯关赢好礼!

- 【已结束】R&S 直播【PCI Express Gen 3 一致性测试(含demo演示)】

- 【泰有聊】系列技术文章连载1:示波器“芯”升级,聊一聊TEK061/041 ASIC创新平台

11月13日历史上的今天

厂商技术中心

随便看看

京公网安备 11010802033920号

京公网安备 11010802033920号